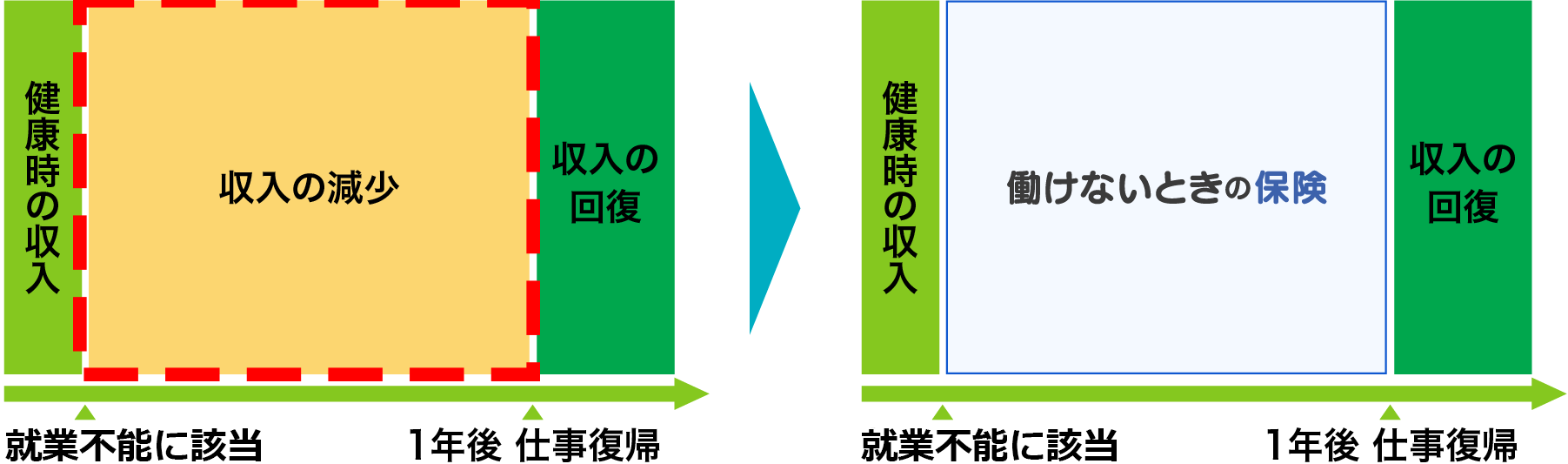

万が一、個人事業主の方が働けなくなり、日々の仕事ができない場合どのような負担や影響が家族・家計・関係先にかかるのでしょうか?

その際、所得補償保険に加入していれば家族や家計の負担は軽くなります。

サービス業と一口で言っても多種多様で、飲食店や小売業はもちろんのこと、福祉介護も医療・福祉に関わるサービス業に分類されています。これらの職業に従事されている方にも、立ち仕事によるケガや業務中の事故などのリスクがあります。

とくに個人事業主、自営業として営業されている場合、万が一休業となった場合、所得への公的な保障はなく、自ら備える必要性があります。例えば以下のような働けなくなるリスクがあります。

調理中や料理を運ぶ際の転倒事故は、飲食業では多く、軽症であれば、業務をしながらの治療もできますが、骨折や重い捻挫や脱臼などでは入院が必要になり、業務を任せられる家族や従業員がいない場合、休業となってしまいます。

立ち仕事の多いサービス業では、関節を痛めるケースがおおく、特に腰の怪我は業務そのものに関わる重いものです。

福祉・介護では日常的に、人を持ち上げるという業務が多く特に注意が必要です。また、病気では、がん・急性心筋梗塞・脳卒中という三大疾病には注意が必要で、65歳を超えると比較的⻑期入院・治療が必要になります。

サービス業では、配達・客先への移動、通勤として車・バイクを使うケースも多く、こうした業務中に万が一、事故に遭い死亡した場合、家族や従業員は、悲しみと共に、困窮してしますこともあり得ます。

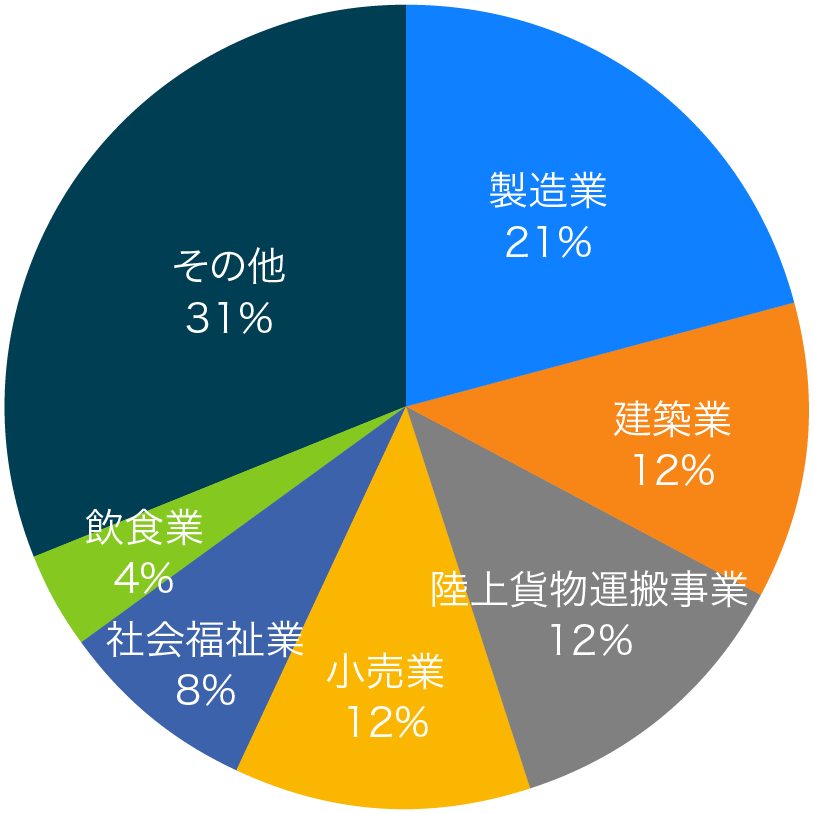

平成31年/令和元年の日本における労働災害の死亡者数は845人、4日以上の休業を伴う死傷者数は125,611人発生しています。

小売り・飲食店・社会福祉業などサービス業にくくられる業種でも全体の24%、そのほかも含めると55%となり、事故は発生しており、あらゆる職種で労災事故は起きるといえます。

仕事を休業しなくてはいけなくなった場合、以下のような費用に対しての備えが必要になります。

・住宅費(家賃・ローン)

・食費

・光熱費

・自動車ローン

・教育費

・事務所、店舗の家賃

・各種設備のローン

・従業員の給与

・関係先への支払い

など

30代 男性 個人事業主(飲食店経営)

ご契約金額18万/月+

三大疾病一時金オプション100万円付き

がんで2か月の入院

18万×2か月(免責期間7日)

お受け取りいただく保険金:31万8000円+一時金 100万円→131万8000円

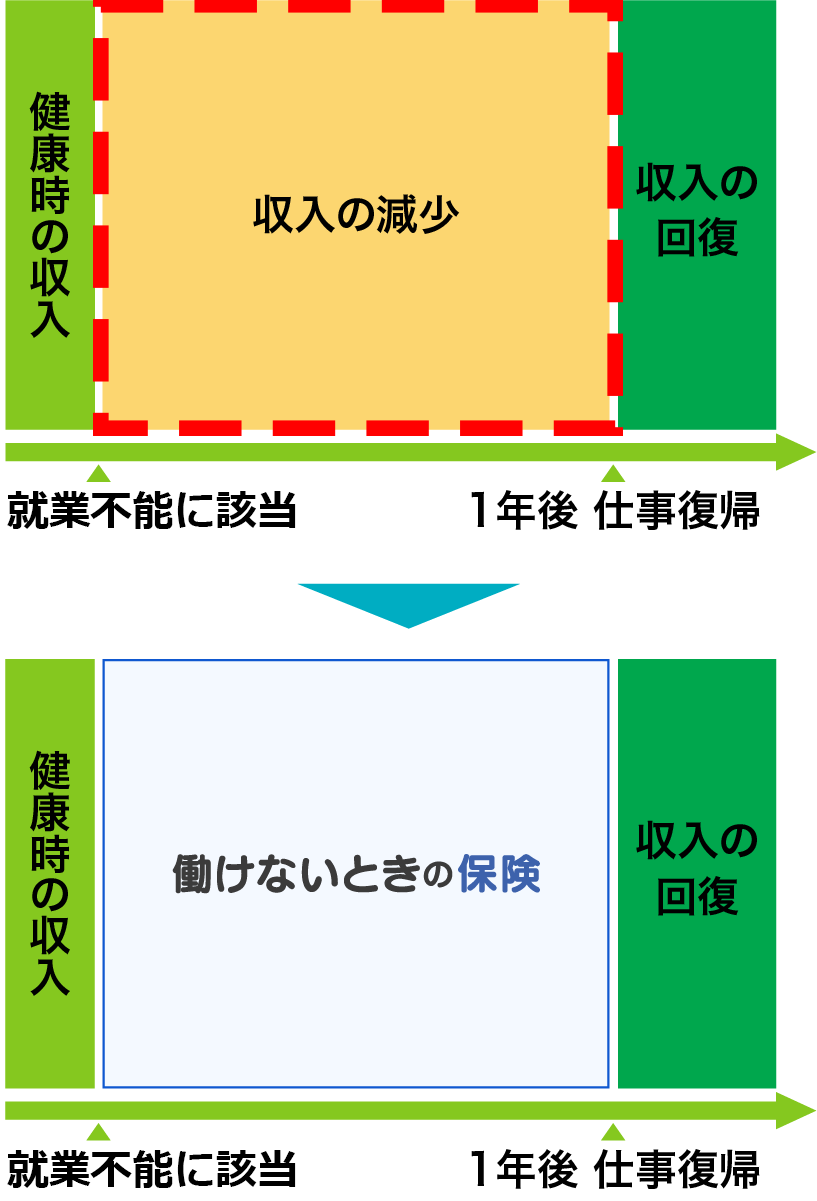

企業や公的機関で働く会社員・公務員と同じく、サービス業を営む個人事業主の方も業務中にケガをしたり、病気になってしまい、入院や自宅療養となり仕事ができない状態が就業不能状態となります。

就業不能状態と弊社が判断した場合、ご契約内容に応じ保険金をお支払いいたします。

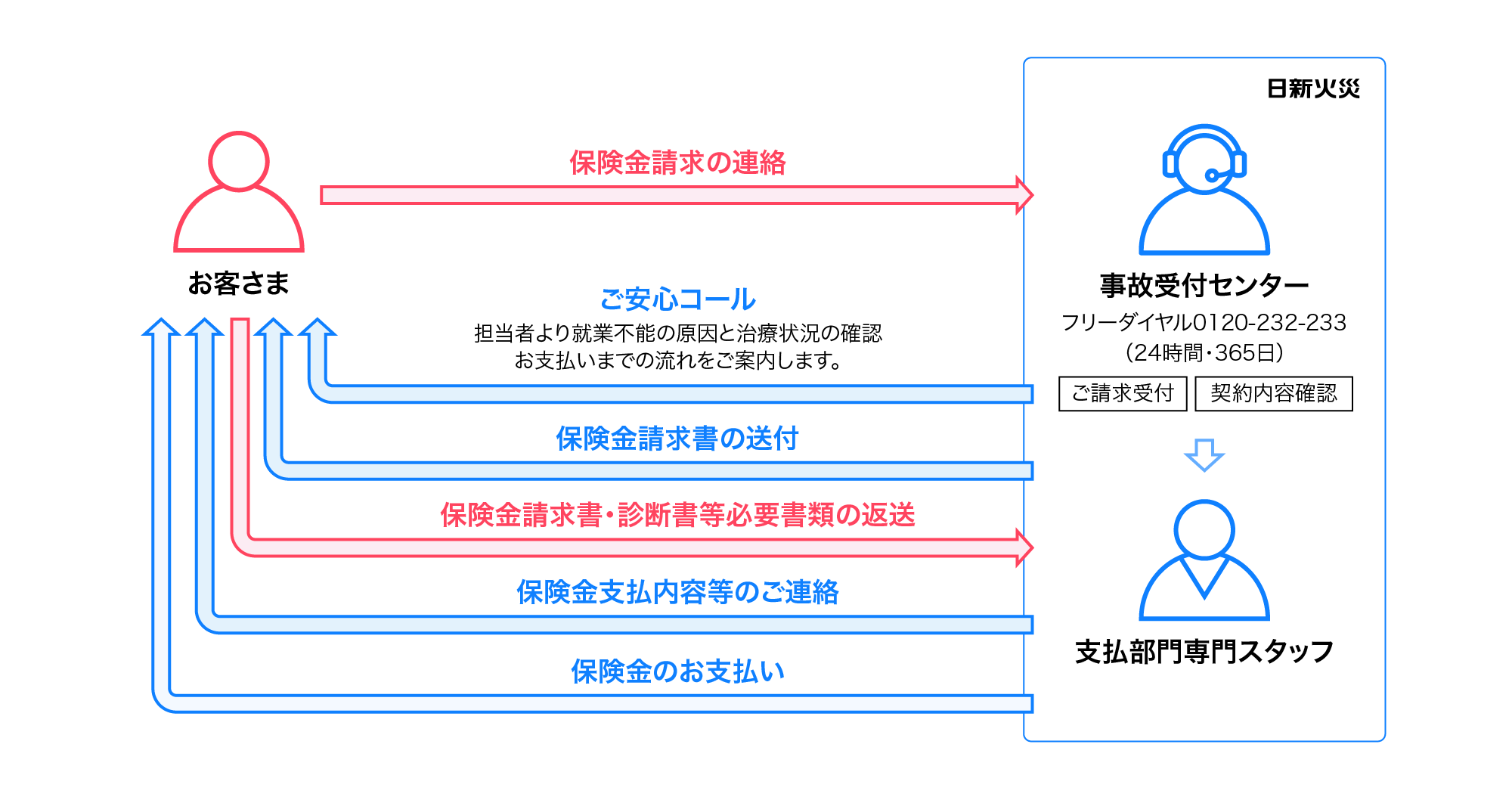

個人事業主(サービス業)の方で働けないときの保険のご契約者さまがケガ、病気などで働けなくなった場合の保険金ご請求方法は以下です。

また、詳細に関しては、事故が起こったらページをご参照ください。

個人事業主の方の「働けないときの保険」へのお申込み方法は以下で、インターネットにてお願いいたします。

また、詳細に関しては、お申込みの流れページをご参照ください。

ご用意いただくもの

①メールアドレス

②クレジットカードまたは銀行口座情報

お見積り

①お身体の状態の確認のための質問へのご回答(告知)

②職業・職種のご選択

③補償条件を入力して保険料のお見積り

④重要事項説明のご確認

お申込み

①契約者名、ご住所、メールアドレス等のご入力

②他の保険契約有無のご確認

保険料のお支払い

クレジットカードまたは口座振替にてお支払い

ご契約の成立

お客さまが指定された日の午後4時より補償開始