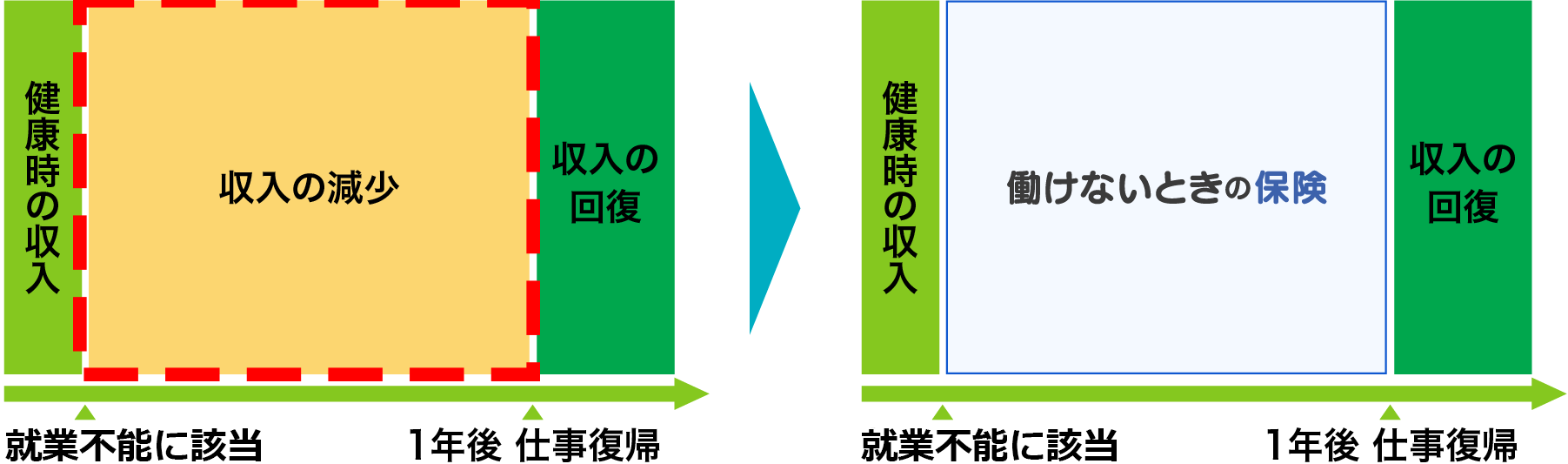

万が一、個人事業主の方が働けなくなり、日々の仕事ができない場合どのような負担や影響が家族・家計・関係先にかかるのでしょうか?

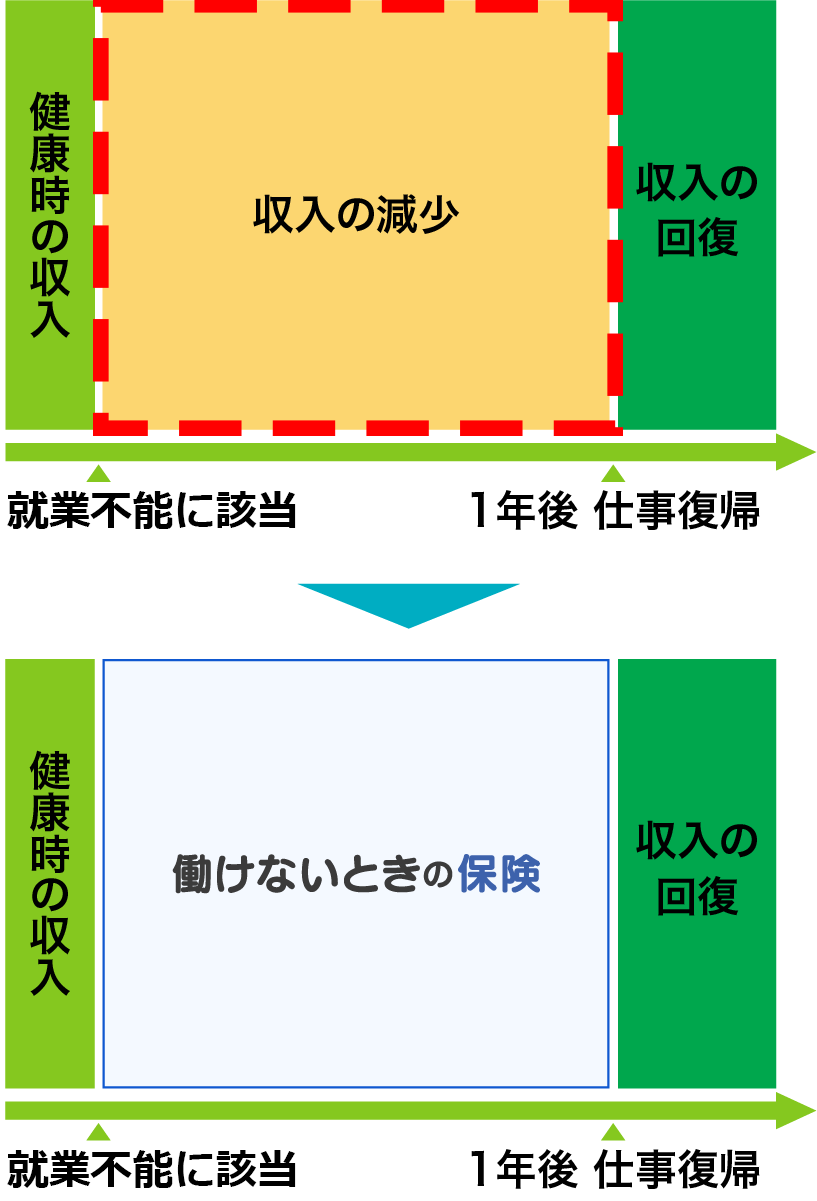

その際、所得補償保険に加入していれば家族や家計の負担は軽くなります。

運送業は、車両での移動、荷物の持ち運びなどが業務のため、移動中の交通事故や荷物の積み込みや顧客の元に持ち運ぶ際に、ケガなどのリスクがあります。

そのため、交通事故やケガの備えとしてのため、自動車保険や医療保険への加入をされている方は多くいらっしゃいますが、減った所得は補償されません。

休業補償や労災のない個人事業主の皆様にとっては、所得減少のリスクへの備えもとても大切なことです。例えば以下のような働けなくなるリスクがあります。

荷物を運ぶという業務の特色上、運んでいる際の転倒事故や、倉庫などから車両に積み込む際の転倒事故が容易に考えられます。

実際に転倒での骨折、あるいは、荷物の落下に巻き込まれたなどで大けがを負ってしまうと、1か月以上の入院や治療期間で休業となってしまいます。

運送業では、自動車を運転することが必須ですので、他の業種と比べ、交通事故に巻き込まれる可能性は高いといえます。また荷下ろしや運搬中に自動車と接触し交通事故にあってしまうことも考えられます。こうした交通事故では万が一のリスクがあるということも考えておく必要があります。

運送業では、自動車を運転することが必須ですので、他の業種と比べ、交通事故に巻き込まれる可能性は高いといえます。また荷下ろしや運搬中に自動車と接触し交通事故にあってしまうことも考えられます。こうした交通事故では万が一のリスクがあるということも考えておく必要があります。

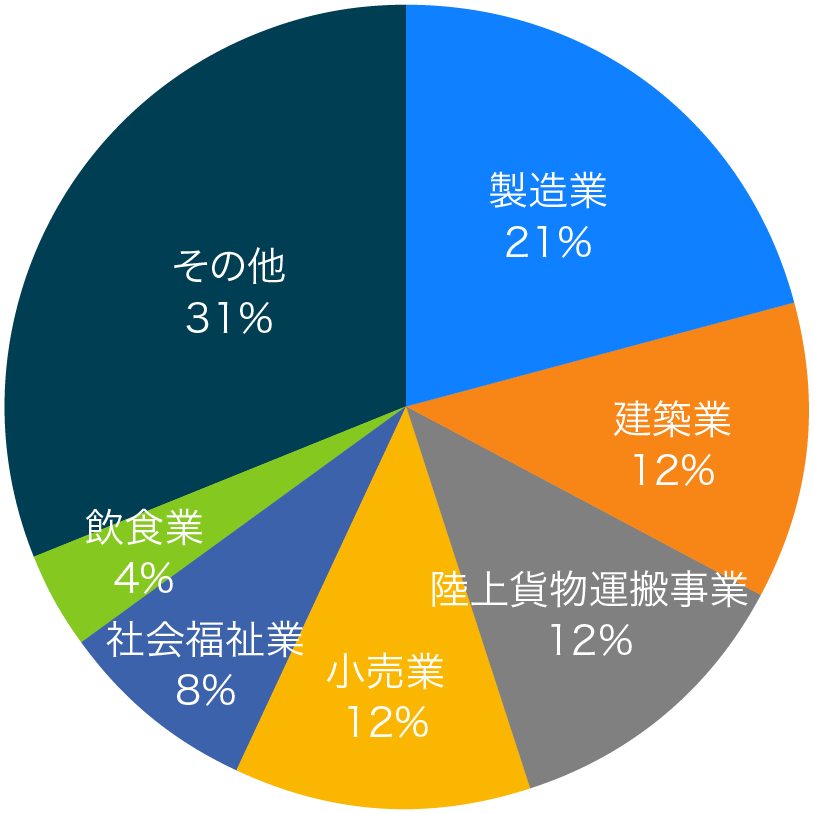

平成31年/令和元年の日本における労働災害の死亡者数は845人、4日以上の休業を伴う死傷者数は125,611人発生しています。

運送業も建設業・小売業と並び全業種2番目に多い割合となっています。

業務中の事故は、注意していても起きるという観点から、働けなくなった時のリスクに対しての備えを考えることが大切です。

仕事を休業しなくてはいけなくなった場合、以下のような費用に対しての備えが必要になります。

・住宅費(家賃・ローン)

・食費

・光熱費

・自動車ローン

・教育費

・業務用自動車のローン

・各種設備のローン

・関係先への支払い

など

30代 男性 個人事業主 (運送業)

ご契約金額18万/月+

三大疾病一時金オプション100万円付き

がんで2か月の入院

18万×2か月(免責期間7日)

お受け取りいただく保険金:31万8000円+一時金 100万円→131万8000円

企業や公的機関で働く会社員・公務員と同じく、運送業を営む個人事業主の方も運送業務中にケガをしたり、三大疾病など病気になってしまい、入院や自宅療養となり仕事ができない状態が就業不能状態となります。

就業不能状態と弊社が判断した場合、ご契約内容に応じ保険金をお支払いいたします。

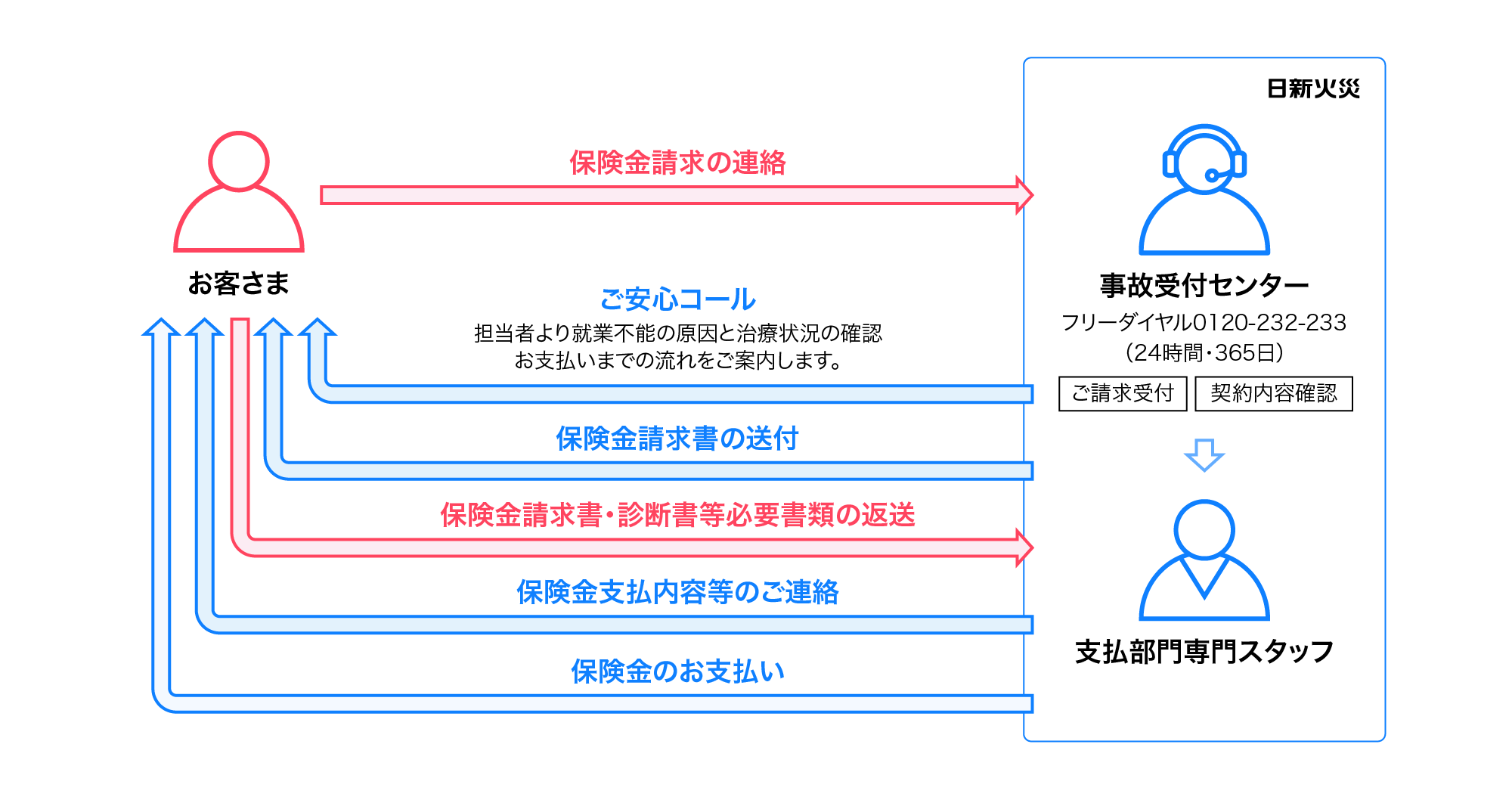

個人事業主(運送業)の方で働けないときの保険のご契約者さまがケガ、病気などで働けなくなった場合の保険金ご請求方法は以下です。

また、詳細に関しては、事故が起こったらページをご参照ください。

個人事業主の方の「働けないときの保険」へのお申込み方法は以下で、インターネットにてお願いいたします。

また、詳細に関しては、お申込みの流れページをご参照ください。

ご用意いただくもの

①メールアドレス

②クレジットカードまたは銀行口座情報

お見積り

①お身体の状態の確認のための質問へのご回答(告知)

②職業・職種のご選択

③補償条件を入力して保険料のお見積り

④重要事項説明のご確認

お申込み

①契約者名、ご住所、メールアドレス等のご入力

②他の保険契約有無のご確認

保険料のお支払い

クレジットカードまたは口座振替にてお支払い

ご契約の成立

お客さまが指定された日の午後4時より補償開始