- 対象期間

- 2024年12⽉2⽇(月)〜2025年2⽉28⽇(金)

- 賞品

- 【お持ち帰り限定】

ハーゲンダッツ対象7種いずれか1つ(税込351円)無料引換券- ●引換店舗

- ローソン

- ●商品説明

- 全国のローソンで対象のハーゲンダッツ7種いずれか1つと交換できます。

個性的な⾵味を持つ、ハーゲンダッツ。

厳選した素材と徹底した製造へのこだわりのある商品です。 - ●対象商品

-

- ミニカップ バニラ 110ml

- ミニカップ ストロベリー 110ml

- ミニカップ グリーンティー 110ml

- ミニカップ マカデミアナッツ 110ml

- ミニカップ ショコラデュオ 110ml

- ミニカップ クッキー&クリーム 110ml

- クリスピーサンド ザ・キャラメル 60ml

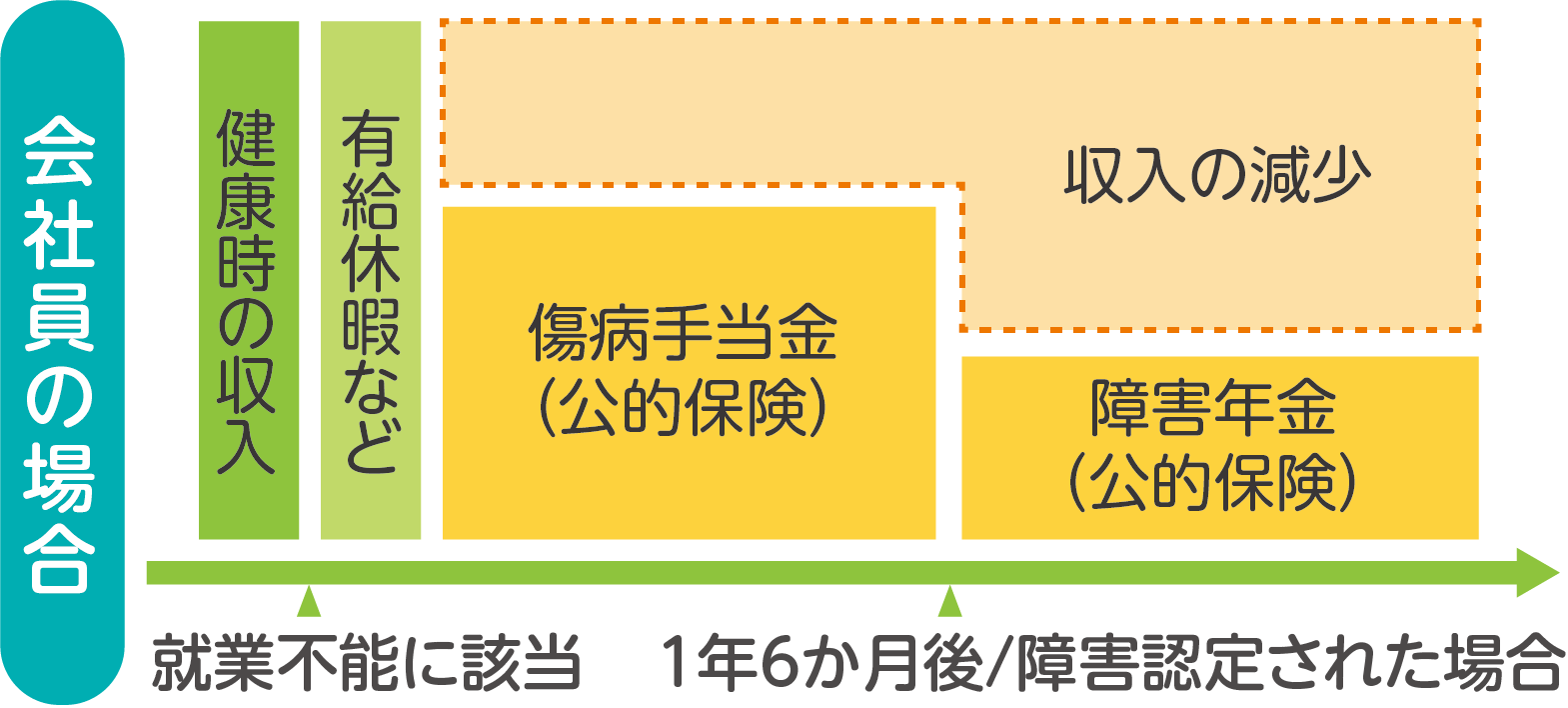

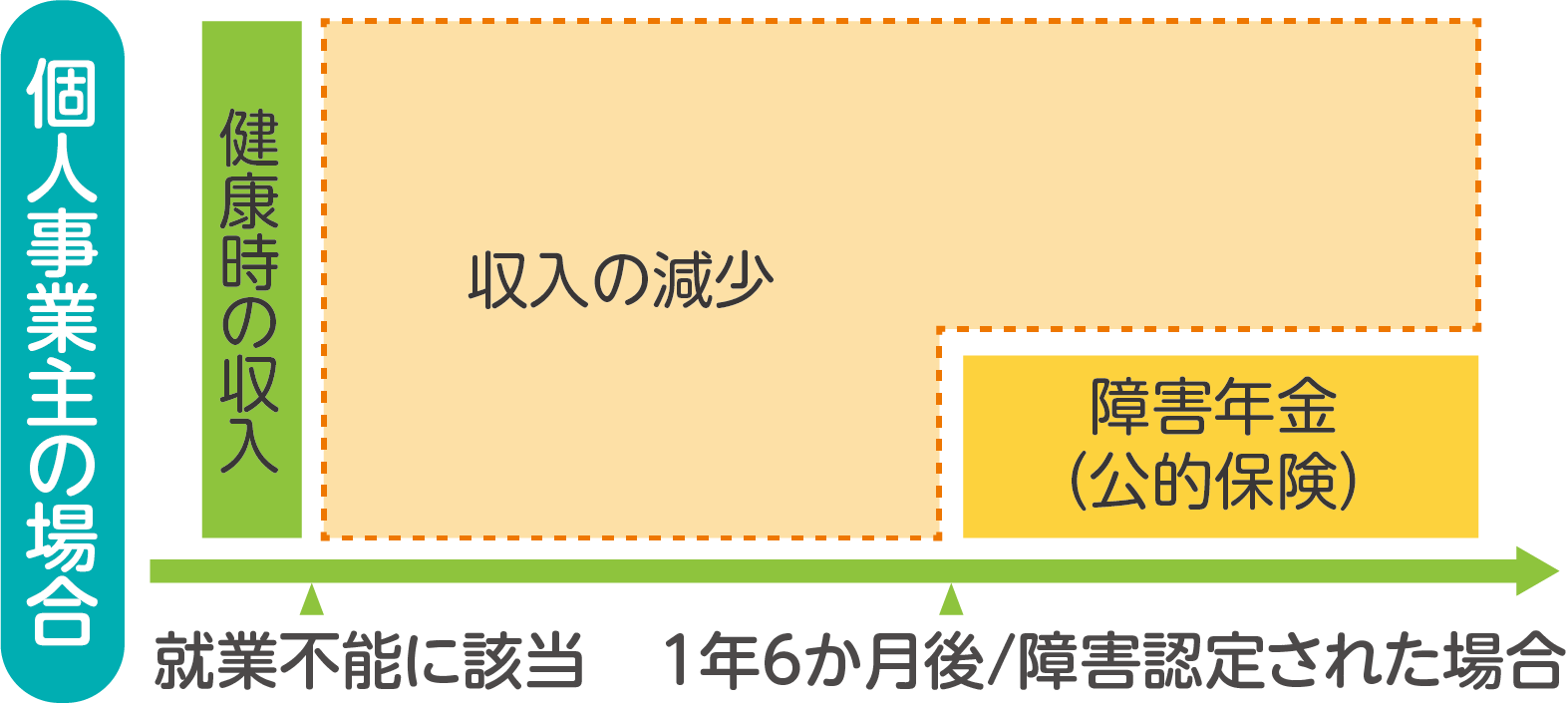

- 対象条件

- キャンペーン期間中に「働けないときの保険」にインターネットよりお申込みいただき、保険契約が成立された方全員にプレゼント。

- ※年間保険料が3,000円以上の⽅が対象

- 応募方法

- お申込み手続きの完了をもって自動応募

- 賞品発送

- キャンペーン期間3か月間を各月末ごとに締め切り、お申込みいただいた翌月末までにメールで引換券(Giflet)を配布予定

例:12月中にお申込みを完了した方には、1月末までにメール送信

- ※「Giflet(ギフレット)」は、ジャックス・トータル・サービス株式会社が発行するデジタルギフトサービスです。

-

- 本キャンペーンは、保険契約を強制するものではありません。

- 本キャンペーンは、日新火災海上保険(株)が実施するもので、予告なく変更・中止する場合があります。

- ご応募はお1人さま1回とさせていただきます(複数お申込み・成立した場合でも1回とさせていただきます)。

- 本キャンペーンの応募状況に関するお問い合わせには、お答えいたしかねますので、あらかじめご了承ください。

- キャンペーン賞品案内メールを受信いただけるよう、迷惑メールフィルターの設定解除およびドメイン「@nisshinfire.co.jp」からの受信許可の設定をお願いいたします。

- 商品の引換は、スマートフォン以外の端末(パソコン、タブレット、フィーチャーフォン)ではご利⽤いただけません。

- 軽減税率対象商品は、イートイン利⽤時は標準税率(10%)が適⽤されます。この場合、引換券は税率8%での販売価格相当額の値引き券となり、差額をお⽀払い頂きます。

- 対象商品が売り場にあるかを事前にご確認ください。

- 万が⼀対象商品がない場合はご容赦ください。

- 画⾯を明るくして⼀次元バーコードをご提⽰ください。

- 画⾯に保護フィルムを貼っている場合、⼀次元バーコードが読み取れない場合があります。

- ⼀次元バーコードはお客様の責任のうえ保管してください。

- 万が⼀他⼈に使⽤された場合でも責任は⼀切負いかねますので予めご了承願います。

- 商品の引き換えはお1⼈様1回限りとさせていただきます。

- 1商品につき1枚ご利⽤いただけます。

- レジご精算前にご提⽰ください。ご精算終了後にご提⽰いただいた場合はご利⽤できません。

- ローソンスマホレジでのご利⽤はできません。

- 対象商品以外や有効期間外でのご利⽤はできません。

- ⼀部エリアや店舗ではお取り扱いのない商品がございます。

- ローソンストア100、その他⼀部店舗ではご利⽤いただけません。

- ローソンの承諾を得ずに営利活動、営業活動、宣伝広告活動に当社発⾏のクーポン券・お買物券等を利⽤する⾏為、ならびにローソンのロゴやキャラクター、商品画像を利⽤する⾏為を禁じます。

- お客様のご都合による返品、返⾦はできません。

- 転売や換⾦はできません。

- 偽造、転売などの不正⾏為があった場合、クーポンは無効となります。

- 他のクーポン券等を同⼀商品で併⽤することはできません。

- 値引きセールや価格変更による差額返⾦は致しません。

- セール対象商品の無料券をご利⽤の場合は、他の商品の会計とは別にさせていただきます。

- スマートフォン以外の端末(パソコン、タブレット、フィーチャーフォン)ではご利⽤いただけません。

- 本券は印刷してお持ち頂いてもご利⽤できません。

- 本券はお持ち帰り限定となります。

- 機械の故障や清掃などによりご利⽤いただけない場合があります。