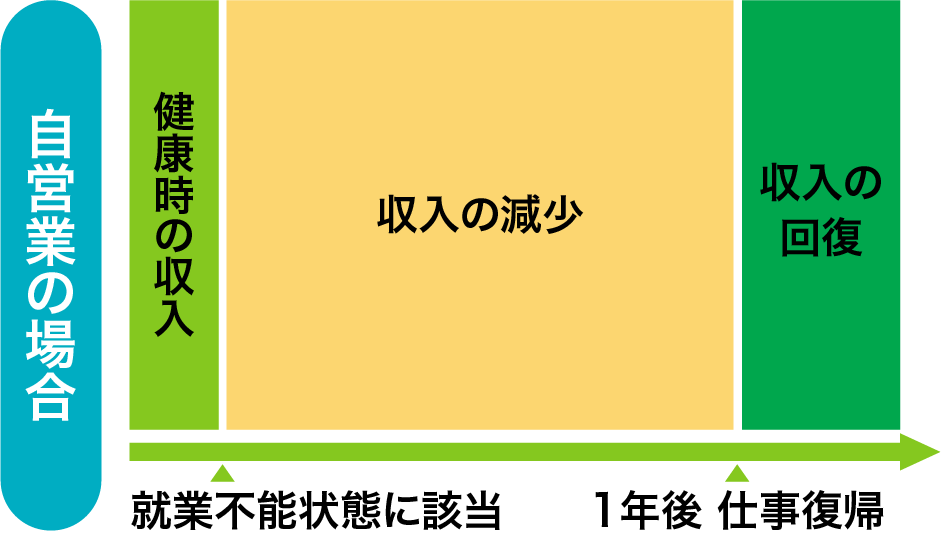

万が一、個人事業主の方が働けなくなり、日々の仕事ができない場合どのような負担や影響が家族・家計・関係先にかかるのでしょうか?

その際、所得補償保険に加入していれば家族や家計の負担は軽くなります。

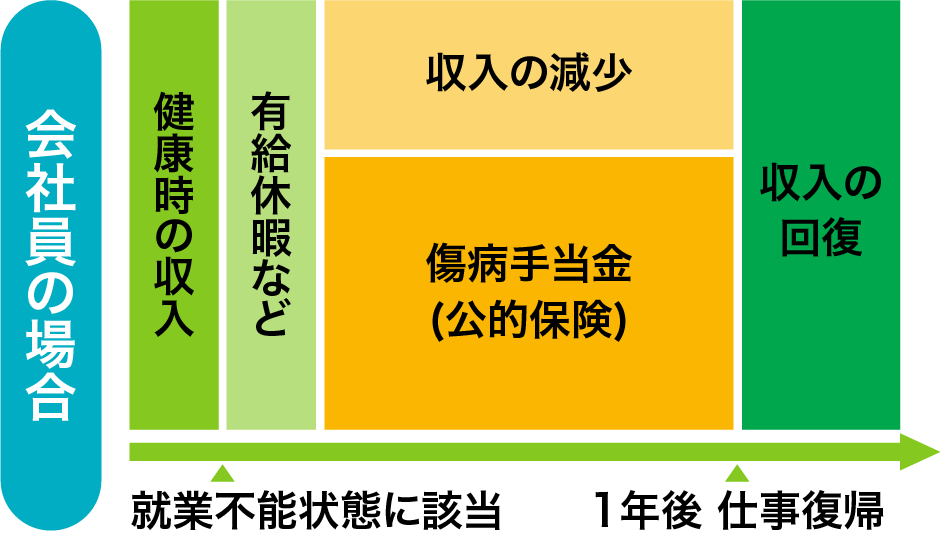

フリーランスや自営業などの個人事業主の場合は、病気やケガで働けなくなった場合、会社員よりも公的保障の範囲が狭まるケースが少なくありません。具体的は、傷病手当金や労災、傷害厚生年金などは給付の対象外となります。労災保険に加入していない場合も対象となりません。さらに有給休暇などもありません。

ですから、病気やケガが起きた場合の医療保険や万が一の生命保険以外に、所得減少への対応もご自身で備えておくことが大切になります。

会社員と個人事業主ではだいぶ保障が違うね・・

日々の支払いはあなたが働けない時も、発生します。特に家族がいる場合は教育費など、従業員を雇っている場合は給与、各協力会社への支払いなどにも備える必要があります。

・住宅費(家賃・ローン)

・食費

・教育費

・事務所・店舗の維持費

・業者等への支払い、従業員の給与

・各備品等のローン

など

さらに、一口で自営業・フリーランスと言っても様々な職種があり、業務中のリスクも異なります。以下リンクボタンより、あなたの業種をお選びください。

自営業・フリーランスの職種ごとのリスクの違いから、必要な補償を検討してみましょう。

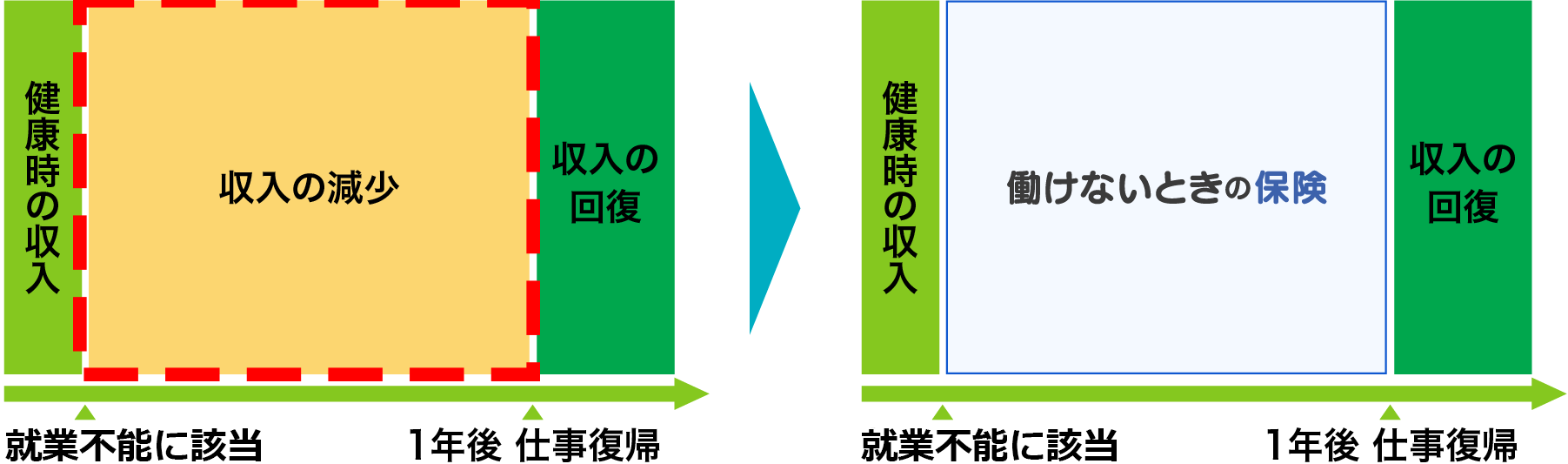

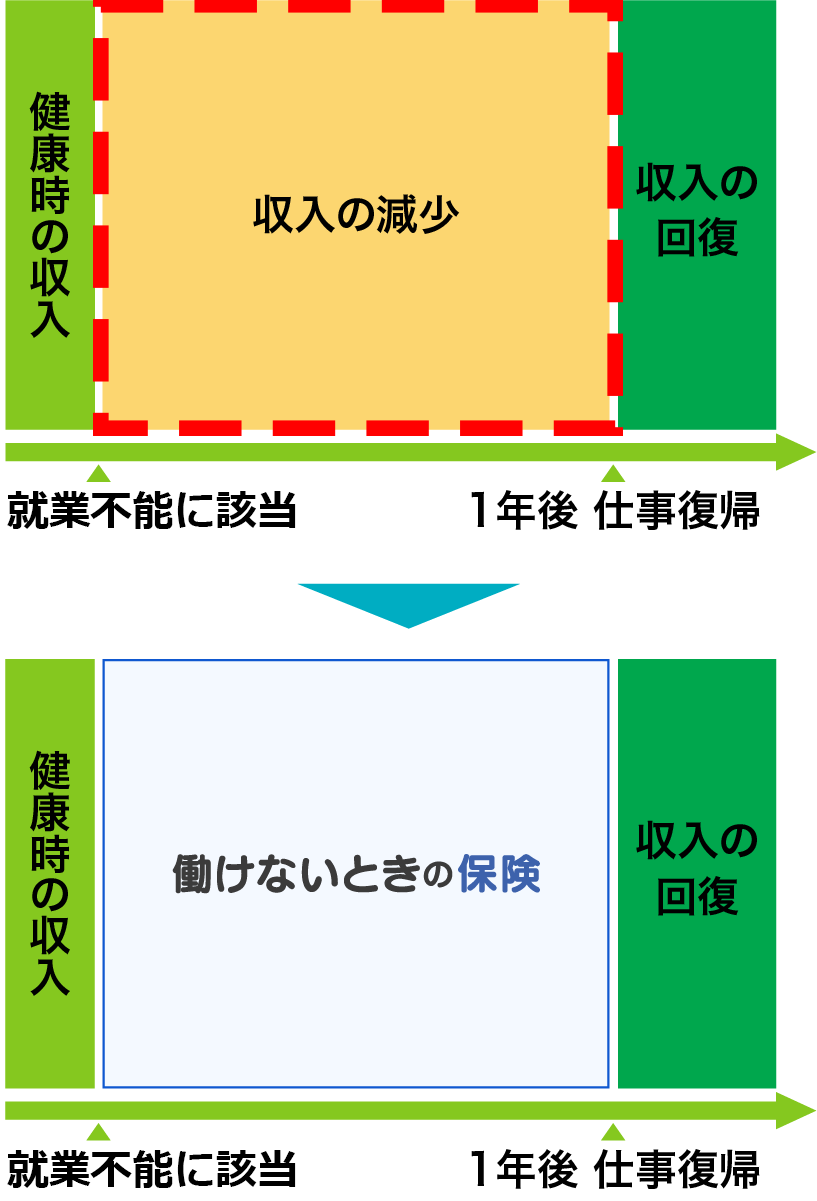

日新火災の「働けないときの保険」なら、自営業、フリーランスなど個人事業主の方が働けなくなった時の収入減少に備えることができ、安心して治療に専念できます。

企業や公的機関で働く会社員・公務員と同じく、個人事業主の方も業務中にケガあるいは、病気になってしまい、入院や自宅療養となり仕事ができない状態が就業不能状態となります。

就業不能状態と当社が判断した場合、ご契約内容に応じ保険金をお支払いいたします。

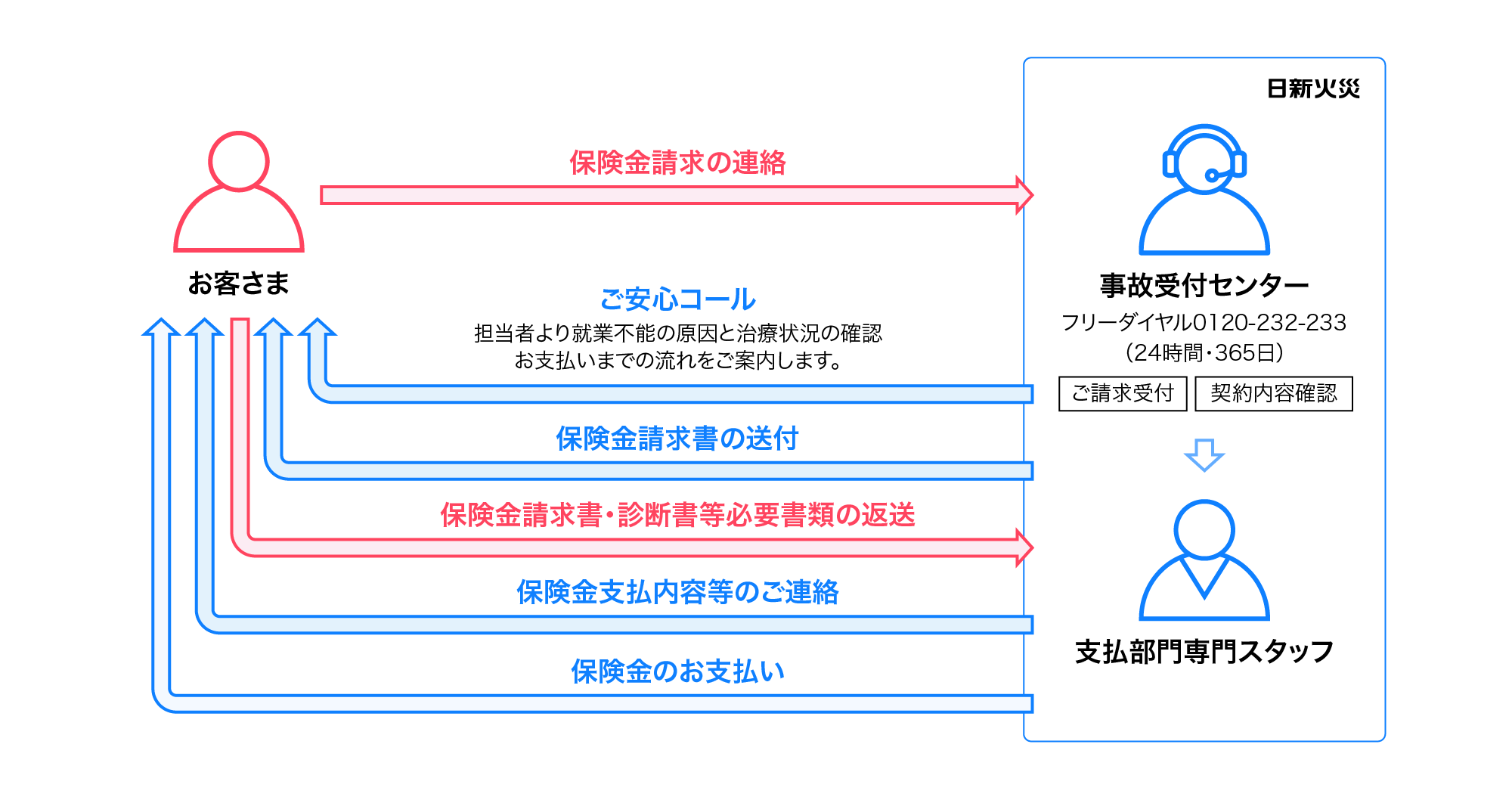

個人事業主の方で働けないときの保険のご契約者さまがケガ、病気などで働けなくなった場合の保険金ご請求方法は以下です。

また、詳細に関しては、事故が起こったらページをご参照ください。

個人事業主の方の「働けないときの保険」へのお申込み方法は以下で、インターネットにてお願いいたします。

また、詳細に関しては、お申込みの流れページをご参照ください。

ご用意いただくもの

①メールアドレス

②クレジットカードまたは銀行口座情報

お見積り

①お身体の状態の確認のための質問へのご回答(告知)

②職業・職種のご選択

③補償条件を入力して保険料のお見積り

④重要事項説明のご確認

お申込み

①契約者名、ご住所、メールアドレス等のご入力

②他の保険契約有無のご確認

保険料のお支払い

クレジットカードまたは口座振替にてお支払い

ご契約の成立

お客さまが指定された日の午後4時より補償開始