保険金額の設定

建物・家財の保険金額

保険金額とは、万一の事故のときに日新火災がお支払いする保険金の限度額をいい、お申込みの際に設定していただきます。

お家ドクター火災保険Webでは、お支払いする保険金は新価額(同等のものを再築または再購入するために必要な金額をベースにした評価額)が基準となりますので、保険金額は新価額を基準に設定します。

ここでは建物・家財それぞれの評価方法、保険金額の決定方法についてご説明します。

建物の評価方法

| 戸建ての場合 | 分譲マンション等の戸室の場合 | |||

|---|---|---|---|---|

|

|

|||

| 新築で建物の建築費用がわかる場合 | ① | 評価額=建物の建築費用 | ① | 評価額=建物(専有部分)の建築費用 |

| 建築後、一定期間が経過している場合で建築費用がわかる場合 | ② | 評価額=建物の建築当時の建築費用× 経過年数に応じた物価変動係数 |

② | 評価額=建物(専有部分)の建築当時の建築費用× 経過年数に応じた物価変動係数 |

| 建築費用がわからない場合 | ③ | 評価額=当社基準の1㎡あたりの単価× 延床面積(㎡) |

③ | 評価額=当社基準の1㎡あたりの単価× 専有部分の面積(㎡) |

- ※①②の場合、建物の建築費用がわかる書類として、宅地建物取引業者が交付する不動産売買契約書もしくは重要事項説明書または建築工事請負契約書をご提出(専用サイトにアップロード)していただきます。

- ※戸建ての場合、門、塀、垣や車庫等の付属建物の金額は評価額に含みます。外灯等の屋外設備の金額は評価額に含みません。

お見積りの際は、建築費用や延床面積等から算出した評価額を基に保険金額の目安の幅が表示されますので、これらの付属建物の金額を保険金額に含めたうえで、目安の範囲内で保険金額をご設定ください。

- 保険金額の決定方法

-

上記①から③までのいずれかの方法で算出された評価額を基準に保険金額を決定します。

- 評価額が1,500万円の場合

- 保険金額は1,500万円で設定します

家財の評価方法

- ●家財の評価は、新価基準(同等の家財を再購入するために必要な金額をベースにした評価)によって行います。

- ●家財は、世帯主の年齢層とご家族の人数から家財簡易評価表を使用して新価額の目安を算出し、実態に応じた調整を行い、評価額を決定します。

お見積りの際に世帯主の年齢層とご家族の人数を入力することで目安額は自動計算されます。

目安額を基に実態に応じた調整を行い、評価額を決定します。

家財簡易評価表を使用する算出方法

【2022年4月現在】

| 世帯主年齢 | 大人2人 | 大人2人+子供1人 | 大人2人+子供2人 | 単身 |

|---|---|---|---|---|

| 25歳前後・未満 | 520万円 | 600万円 | 680万円 | 310万円 |

| 30歳前後 | 700万円 | 780万円 | 870万円 | |

| 40歳前後 | 1,190万円 | 1,270万円 | 1,350万円 | |

| 50歳前後・以上 | 1,450万円 | 1,530万円 | 1,610万円 |

- ※この表は一例です。この表に該当しないケースの目安額は、お見積りページで確認することができます。

- 保険金額の決定方法

-

上記の方法で決定した評価額を基準に保険⾦額を決定します(100万円単位)。

下記例の場合、評価額いっぱいで設定したときは、保険金額は900万円で設定します。- 評価額が910万円の場合

- 保険金額は900万円で設定します

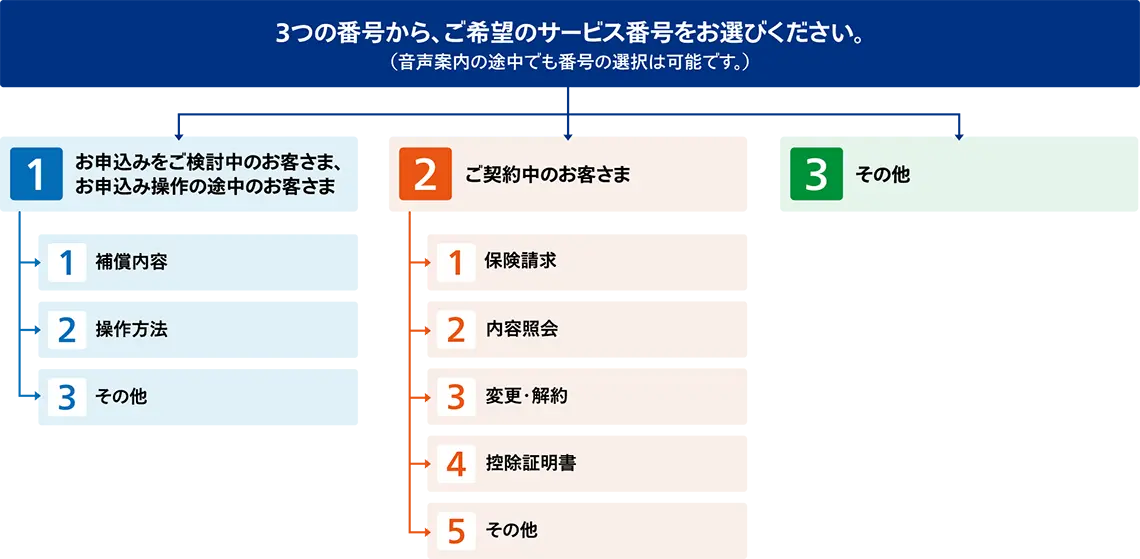

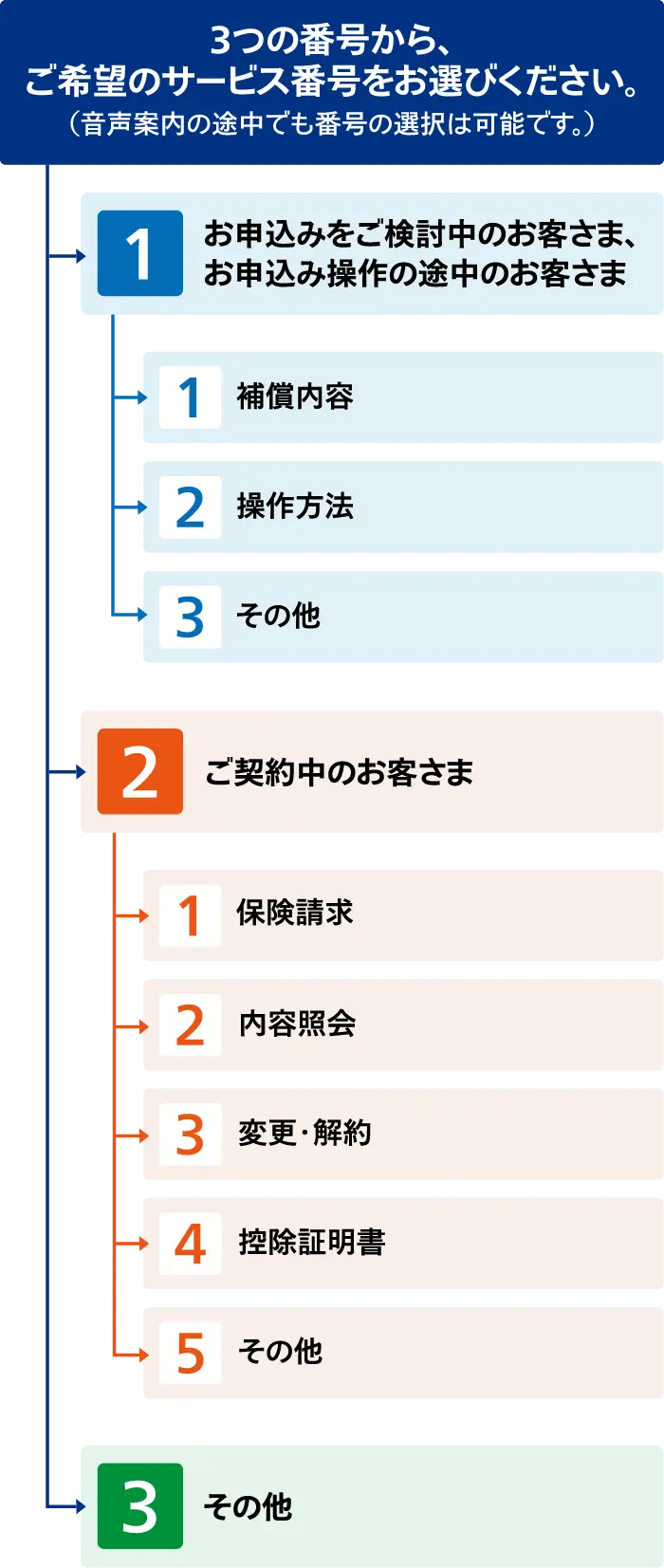

お家ドクター火災保険Webに関するお問い合わせ

補償内容、お申込み操作方法、事故連絡、契約について(照会、変更・解約 等)、控除証明書発行、その他、お気軽にお問い合わせください。

Webからのお問い合わせ

音声電話サービスでのお問い合わせ

平日9:00~18:00

土日祝9:00~17:00

(年末年始休業)

土日祝9:00~17:00

(年末年始休業)