火災保険とは

火災保険の補償内容は、火災だけではありません。

このページでは火災保険の補償の内容と火災保険を検討する際に

重要な失火責任法についてまとめました。

火災保険の必要性

火災保険は、一戸建てやマンションなどの建物と建物内の家財(家具・家電など)が火災などの被害に遭った際の損害を補償する保険です。

ご自身が火災を起こさなくても、近隣で発生した火災により被害に遭う可能性もあります。

こうした火災でご自宅が延焼しても、「失火責任法」により失火元に重過失がない限り賠償請求はできません。万一の備えとして火災保険は必要です。

火災保険で補償できるもの

火災の補償

住まいが火災の被害に遭った際の損害を補償します。

自身で火災を起こしてしまった場合はもちろん、隣家の火災からの「もらい火」による損害も補償します。

火災以外の補償

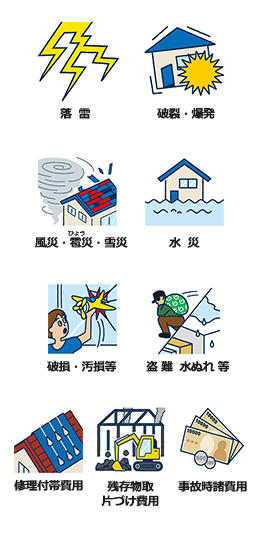

火災以外にも、落雷、破裂・爆発、風災・雹災・雪災、水災、盗難・水ぬれやその他不測かつ突発的な事故による損害、事故時に生じたさまざまな費用に関する補償、個人賠償など、住まいや日常生活に関わる広範囲な事故や費用を補償の対象とすることができます。

補償があらかじめセットされたパッケージ型商品だけではなく、お客さまの多様なニーズに合わせて自由に補償を選ぶことができる商品もあります。

お家ドクター火災保険Webは、自由設計型の火災保険となりますので、お客さまのニーズに合わせて自由に補償を組み立てることができます。 ぜひご検討ください。

火災保険は保険の対象(建物・家財)ごとに加入が必要

火災保険は、一戸建てやマンションなどの建物と建物内の家財(家具・家電など)が火災などの被害に遭った際の損害を補償する保険です。

ご自身が火災を起こさなくても、近隣で発生した火災により被害に遭う可能性もあります。

こうした火災でご自宅が延焼しても、「失火責任法」により失火元に重過失がない場合は賠償請求はできません。万一の備えとして火災保険は必要です。

| 保険の対象 | |||

|---|---|---|---|

| 建物と家財 |

建物の損害

|

家財の損害

|

|

| 建物のみ |

建物の損害

|

家財の損害

|

|

| 保険の対象 | |||

|---|---|---|---|

| 建物と家財 | 建物のみ | ||

|

建物の損害

|

家財の損害

|

建物の損害

|

家財の損害

|

〇:補償します。×:補償しません。

失火責任法とは

失火責任法は、正式には「失火ノ責任ニ関スル法律」という法律で、明治32年に定められました。

隣家から失火して、ご自宅に燃え移ってしまった場合、火を出してしまった隣家の方に重大な過失がない限り、その方へ賠償請求はできません。 この内容が定められているのが「失火責任法」です。

「民法第七百九条ノ規定ハ失火ノ場合ニハ之ヲ適用セス但シ失火者ニ重大ナル過失アリタルトキハ此ノ限ニ在ラス(民法第709条の規定は、失火の場合には、適用しない。ただし、失火者に重大な過失があったときは、この限りでない)」とされています※1。

- ※1 本来民法709条により、故意または過失があれば失火者は損害賠償責任を負いますが、日本には木造建築が多く燃え移る可能性が高く、失火者が莫大な賠償金を支払うことになってしまうため、「失火責任法」により、重大な過失がある場合のみ民法709条が適用されます。

ご近所から発生した火災、破裂または爆発により建物に損害が生じた場合、相手に故意や重過失がないかぎり、「失火責任法」によりご近所の方に賠償請求はできません。

このような場合でも、火災保険に加入していれば、ご近所からの類焼損害にも備えることができます。

また、ご契約の建物等から発生した火災、破裂または爆発によりご近所に類焼してしまった場合、故意や重大な過失がないかぎり、「失火責任法」によりご近所への損害賠償責任は負いません。しかし、ご近所の方が火災保険に入っていなかったり、十分な保険金を受取れなかったりした場合、ご近所との関係性が悪化することも考えられます。

火災が発生した際に、「ご近所の方へなるべく迷惑をかけたくない」、「ご近所との関係性を維持したい」というときに類焼損害補償特約が役立ちます。

失火責任法での重大な過失とは

「重大な過失」とは、故意に近い著しい注意欠如の状態のことをいいます。

なお、「コンロ・ストーブから目を離した」「うっかり火を消し忘れた」などの注意不足による火災のほとんどは、「重大な過失」と判断される可能性は低いとされています。