今すぐできる地震対策を知っておこう!

~とっさの行動。保険は大丈夫?

ローリングストックで

カンタン地震対策!

もしも被災してしまったら?~

地震はいつ・どこで起こるかわかりません。

地震そのものを防ぐことはできませんが、ご家庭における常日頃の備えや心構えにより被害を最小限に減らすことは可能です。

災害に備えて自宅の安全対策の確認や備蓄品の準備をすると同時に、地震が起きたときの身の守り方を知り、あなたやあなたの大切な家族を守りましょう。

このコラムでは、東京海上グループの日新火災海上保険(株)の子会社であり、リスクマネジメントに関する調査・研究、コンサルティング業務などを行うユニバーサルリスクソリューション(株)協力のもと、地震が起きたときの身の安全の確保の方法、自宅の安全対策、備蓄品・非常持ち出し品のリストアップ、被災後の公的支援制度についてまとめました。

地震が起きたときの身の守り方を知り、事前に備えるべきことを整理する一助となれば幸いです。

1.地震が起きたら、どう行動すべき?

地震が起きたときにどこにいるか、いる場所によって取るべき行動は違います。何より命を守ることを最優先に行動しましょう。

屋内の場合

- 丈夫な机やテーブルの下にもぐり、机・テーブルの脚をしっかり握りましょう。また、頭をクッションなどで保護し、揺れが収まるのを待ちましょう。

- 火の始末よりも身を守ることを優先してください。最近は感振装置付きのコンロが増え、揺れを感知すると自動消火してくれます。

屋外の場合

- ブロック塀や窓ガラス、看板などが落下する危険性があります。 鞄などで頭を保護し、できるだけ塀や建物から離れましょう。

運転中の場合

- 急ブレーキは禁物です。想定外の事故を引き起こす場合があります。ハンドルをしっかり握り、前後の車に注意しながら徐々にスピードを落とし、道路の左側に停車します。

- エンジンを切り、揺れが収まるまでは車外に出ず、カーラジオで情報を入手します。

- 避難の必要がある場合は、車のキーはつけたままにし、ドアをロックしないで窓を閉めます。連絡先を見えるところに書き、車検証などの貴重品を持ち、徒歩で避難します。

出典:総務省消防庁 地震防災マニュアル

(https://www.fdma.go.jp/relocation/bousai_manual/index.html)

2.地震への備え

自宅の安全対策

① 自宅の耐震性能を知っておこう

「耐震基準」という言葉をご存じですか?

耐震基準とは、建物の地震に対する耐久能力を示すものです。1981年(昭和56年)6月以降に適用される耐震基準を「新耐震基準」、それ以前に適用していた耐震基準を「旧耐震基準」といいます。旧耐震基準が適用された建物は、震度5程度の地震でも倒壊しない耐久能力があるのに対し、新耐震基準が適用された建物は、さらに上の震度6以上の地震でも倒壊しない耐久能力があります。

住宅を建築するときに交付される建築確認済証の発行日が1981年6月1日以降であれば、新耐震基準が適用されていますので、少なくともこの数年以内に新築された住宅はすべて新耐震基準が適用された建物となります。

住宅の耐震性能については、新旧の耐震基準の他に、建物がどの程度の地震に耐えられるかを示す等級である「耐震等級」、地震の揺れを軽減させる「免震」「制震」といった性能もあります。これらを取り入れた住宅は、税制面での優遇、住宅ローン金利の優遇、地震保険料の割引などさまざまなメリットがあります。詳しくは以下の関連コラムで取り扱っていますので、ご興味のある方は、こちらもぜひご覧ください。

関連コラム:家を買うとき「耐震性能」って必要なの?~マイホームの建築・購入前に考えておきたい「地震に強い家」のこと~

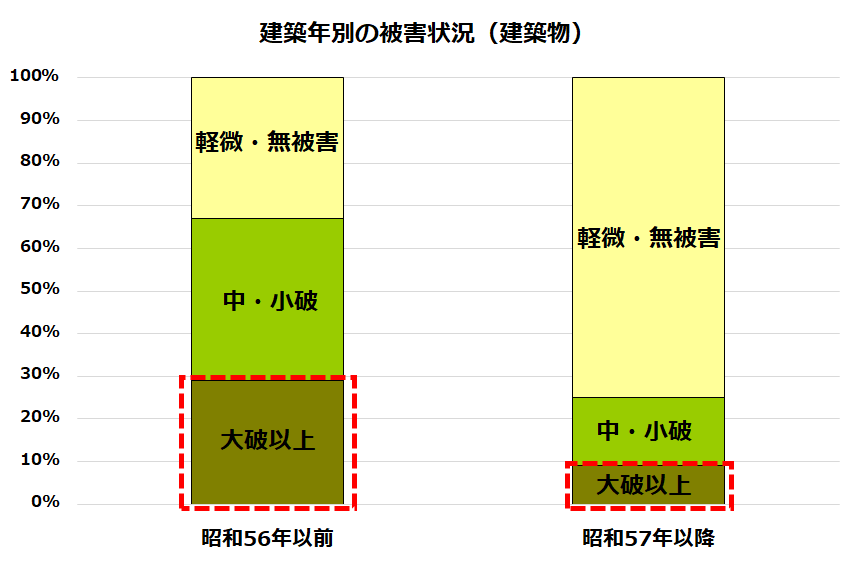

豆知識阪神・淡路大震災(1995年)の教訓

阪神・淡路大震災では、震災直接死とみなされた方のうち72.6%の方の死因が家屋の倒壊や家具などの転倒による圧迫死でした。また、1981年(昭和56年)以前の建物の倒壊が目立った一方、新耐震基準を満たす1981年(昭和56年)以降の建物は倒壊率が10%未満だったというデータがあります。

【阪神・淡路大震災による建築物等に係る被害】

出典:兵庫県ホームページ 阪神・淡路大震災の死者にかかる調査について(平成17年12月22日記者発表)

(https://web.pref.hyogo.lg.jp/kk42/pa20_000000016.html)

出典:国土交通省 阪神・淡路大震災による建築物等に係る被害

(https://www.mlit.go.jp/jutakukentiku/build/taishin/01higai.pdf)

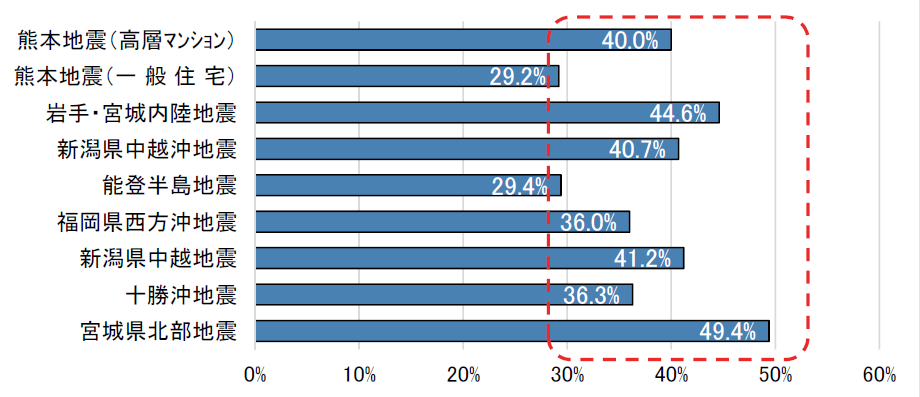

② 部屋の中の家具の落下・転倒を防ぐ

近年発生した地震でけがをした原因の約30~50%が家具類の転倒・落下によるものでした。

【近年発生した地震における家具類の転倒・落下・移動が原因のけが人の割合】

けがやけがによる避難の遅れなどを防ぐため、以下の点に注意し、あらかじめ室内の安全対策をしておきましょう。

- 避難通路を確保するため、出入口周辺に転倒、移動しやすい家具類は置かないようにしましょう。

- 引き出しが飛び出すことで、つまずいてけがをすることもあるので、部屋の中で家具類を置く方向にも注意しましょう。

- 寝室やダイニングにはなるべく家具を置かないようにしましょう。置く場合は、背の低い家具にするか、万が一家具が倒れたときにけがをしないよう家具の置き方を工夫します。

- 部屋の中になるべく物を置かない安全スペースを作っておきましょう。地震が起きたときは、安全スペースへ避難し、身の安全を図りましょう。

出典:東京消防庁 家具類の転倒・落下・移動防止対策ハンドブック

(https://www.tfd.metro.tokyo.lg.jp/learning/elib/kagutenhandbook.html)

家庭の備蓄品・非常持ち出し品

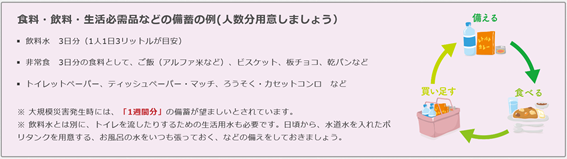

① 最低限3日分の備蓄品を準備しましょう

「3日分の備蓄品を用意しましょう」と耳にしますが、これは災害発生から3日間は人命救助が最優先になり、公的な支援物資がすぐに届くとは限らないためです。また、コンビニ、スーパーなどの店舗にも人が殺到し、商品が品薄になる可能性もあります。

そのため、災害後3日間は自力で乗り越えらえるよう備蓄品を準備しましょう。できれば7日分の備蓄をおすすめします。

自宅避難を想定されている方は、最低でも7日間の備蓄を心掛けましょう。災害3日後からの支援物資は主に避難所で提供されるため、支援物資が手に入らない可能性があります。

なお、首都直下地震は首都圏全体が被災するため、復旧に時間がかかると想定されています。備蓄品は多めが安心です。

出典:首相官邸ホームページ 「災害が起きる前にできること」

(https://www.kantei.go.jp/jp/headline/bousai/sonae.html)

防災対策のプロフェッショナルからのアドバイス

阪神・淡路大震災では火災により被害が拡大しましたが、特に通電火災が多く見られました。

通電火災とは、地震による停電の後、倒れた電気ストーブやアイロンが洗濯物などの可燃物に触れたままとなり、通電時に出火したり、落下物や転倒物等により電源コードが損傷して通電時にショートし、接触した可燃物に着火して出火する火災です。

地震の後に停電した場合は、ブレーカーを落としてから避難することが大切です。

豆知識内閣府による首都直下地震等による東京の被害想定による各ライフラインの復旧目標日数

電気 6日

上水道 30日

ガス 55日

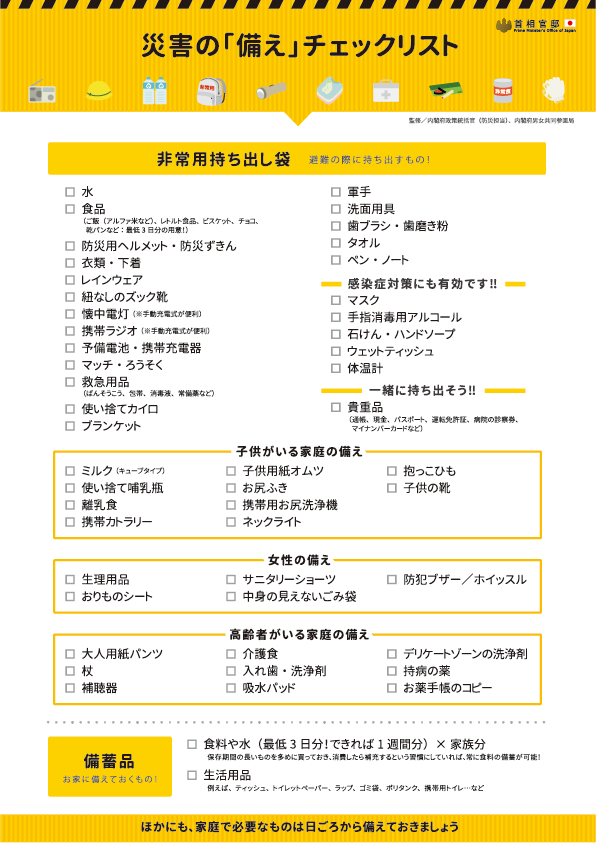

② 非常持ち出し品は、両手が使えるリュックにまとめておきましょう

非常持ち出し品は、避難時に最初に持ち出すべきものです。自宅が被災したときは、安全な場所で避難生活を送ることになります。非常時には持ち物をまとめている余裕はないかもしれません。すぐに持ち出せるよう、必要なものをリュックサックにまとめておきましょう。

出典:首相官邸ホームページ 「災害が起きる前にできること」

(https://www.kantei.go.jp/jp/headline/bousai/sonae.html)

豆知識おすすめの非常食

- 支援物資として提供される食料はおにぎりなどの主食が多いので、甘いものが食べたくなります。飴も重宝します。

- 東日本大震災では、ビタミン類やミネラルの不足が深刻でした。フリーズドライの野菜や粉末状の野菜スープ、野菜ジュース缶などの備蓄がおすすめです。

- 食料以外では、ラップ、アルミホイル、ビニール袋の用意がおすすめ。食中毒を防ぐには、ラップなどが食料と同じくらい大切です。

豆知識「ローリングストック」をご存じですか?

ローリングストックとは、普段からよく使用する飲物、食品、日用品を多めに買い置きし、消費期限が近づいたものから使って、使った分を買い足していくことで、常に一定量の備蓄をするという方法です。日常生活の中に災害対策を組み込めますので、管理や継続が簡単ですし、いざというときも食べ慣れたもの、使い慣れたものを使用でき、環境変化によるストレスを軽減できるというメリットがあります。

国や自治体から推奨される備蓄量は「最低3日分、できれば1週間分」です。災害発生の数日後には自治体等から物資の支援があるかもしれませんが、それまでの間は自力で生き延びなければいけません。ローリングストック法は、比較的手軽に、いつでも始められる備蓄法ですので、ぜひお試しください。

なお、ペットの飼い主が注意しておかなければいけないのは、国や自治体の災害支援は「人」が優先だということです。ワンちゃん、ネコちゃんなどのペットに対する支援は後回しになると考えておきましょう。したがって備蓄量も人間と同じ「最低3日分」ではなく、少なくとも5日分、できれば7日分以上が望ましいとされています。

出典:環境省 災害時におけるペットの救護対策ガイドライン

(https://www.env.go.jp/nature/dobutsu/aigo/2_data/pamph/h2506.html)

3.地震後の生活

被災した場合の各支援制度・手続きについて整理します。被災したときに、生活再建の一助となるのが公的支援制度です。どこまで支援を受けることができるのか知っておくと、被災前に備えるべきことも見えてきます。

罹災証明書発行の申請

自宅が被害を受けた場合は、自治体に「罹災証明書」の発行申請をしましょう。罹災証明書とは、災害による住宅の被害の程度を証明する書類です。罹災者にはさまざまな公的支援制度がありますが、支援を受けるためには罹災証明書が必要になります。

発行手数料は無料で、必要な枚数を発行してもらうことが可能です。罹災証明書はさまざまな場面で必要になるため、余裕をもった枚数を取得すると良いでしょう。

例えば、固定資産税や国民健康保険料の一時減免(猶予)手続き、被災者生活再建支援金や義援金の受給手続き、金融機関から有利な条件での借入れ手続きなどで使用します。

罹災証明書発行の申請期限は平均して罹災後2週間~1か月程度です。自治体に確認のうえ、速やかに手続きを行いましょう。

公的支援制度について

① 被災者生活再建支援制度

災害により住宅が全壊するなど、生活基盤に著しい被害を受けた世帯に対して支援金(最大300万円)が支給されます。支給額は「基礎支援金」と「加算支援金」の合計額です。

※単身世帯は金額がそれぞれ4分の3になります。

基礎支援金(住宅の被害に応じて支給)

全壊等 |

大規模半壊 |

|

支給額 |

100万円 |

50万円 |

加算支援金(住宅の再建方法に応じて支給)

建築・購入 |

補修 |

賃借(公営住宅除く) |

|

支給額 |

200万円 |

100万円 |

50万円 |

② 住宅の応急修理

災害により住宅が半壊し、修理する資力のない世帯に対して、被災した住宅の居室、台所、トイレ等日常生活に必要な最小限の部分を応急的に修理します。修理限度額は1世帯あたり約70万円です(2025年度基準)。災害救助法が適用された市町村において以下の条件を満たす方が対象です。

- 災害により住宅が半壊または半焼した方

- 応急仮設住宅等に入居していない方

- 自ら修理する資力のない方(大規模半壊以上の世帯については資力を問わない)

③ 災害復興住宅融資

災害で罹災した住宅の早期復興を支援するため、低金利で資金を供給します。住宅を建設する場合の融資限度額(基本融資額)1,650万円等、住宅再建方法により融資限度額、返済期間等が異なります。

地震保険に加入している場合は保険会社へ連絡を

地震により建物や家財に損害が発生し、地震保険に加入している場合は保険金を受け取ることができます。保険会社に連絡すると、担当者が損害状況の確認に訪れます。訪問時まで損害状況を保存することが望ましいですが、防犯・安全管理上の問題から先に片づけや修理が必要な場合は、保険会社に相談のうえ被害の様子を写真撮影しておきましょう。

被災後の生活再建を助けるために地震保険の加入を検討しよう

災害が起こって、あなたの住宅が被害を受けた場合、修理や建替えにかかる費用は決して安くありません。東日本大震災で全壊被害にあった住宅の新築費用は平均して約2,500万円だったのに対し、公的支援として受給できた金額は義援金をあわせても約400万円でした。

出典:内閣府 防災情報のページ

(http://www.bousai.go.jp/)

東日本大震災の場合、単純に差し引いても約2,100万円は自己負担が生じています。また、住宅再建費用のみではなく、家財の再購入費用や引っ越し費用なども必要ですので、実際に負担した費用は約2,100万円以上といえます。

この自己負担額を軽減させる方法が、地震保険への加入です。日本にお住まいの誰もが加入されることをおすすめしますが、特に家を新築したばかりの方や住宅ローンの残債額が多い方が被災すると、当然ながら住宅ローンは残り、家を再築するにはさらにローンを組まなければなりませんので、二重ローンに苦しむことになります。こうしたことから、被災時の負担を軽減させるためにも地震保険への加入を強くおすすめします。

地震保険とは?

地震保険とは、「被災した人々の生活再建を支えること」を目的として、政府と損害保険会社が共同で補償する保険です。ちなみに、地震による火災や津波などで住宅が被害を受けても火災保険では保険金は支払われません。地震に備える場合は、火災保険とは別に地震保険にも加入している必要があります。地震保険に加入しているかどうか心配な方は、火災保険の証券に記載がありますので、確認してみましょう。地震保険の保険期間は最大5年ですので、火災保険の補償が継続していても地震保険が切れてしまっていることもあります。地震保険の保険期間も忘れずに確認してください。なお、新価補償の火災保険は実際に発生した損害を補償する保険ですので、万一住宅が全焼してしまった場合には、同じ住宅を再築できるだけの保険金が支払われますが(新価補償の場合)、地震保険は建物を立て直すための費用を全額補償する保険ではない点は注意が必要です。

例えば、住宅の新築費用が2,500万円で、火災保険で保険金額を2,500万円で設定する場合、地震保険は最大でもその半分の1,250万円までしか保険金額を設定できません。つまり、地震で住宅が全壊してしまった場合、最大でも、同じ住宅を再築する費用の半分(1,250万円)までしか保険金を受け取ることができないのです。

とはいえ、地震保険に加入していることで、実際に被災してしまったときの負担は下の例のように大きく軽減され、被災後の生活再建の支えとなることは間違いありませんので、地震保険への加入を検討されることをおすすめします。

例地震で住宅が全壊したケース

支出 |

収入 |

|

全壊した住宅の 約2,500万円 |

公的支援金※1 約400万円 |

|

地震保険金※2 1,250万円 |

|

|

合計 約2,500万円 |

合計 1,650万円 |

地震保険に加⼊していれば、⾃⼰負担額は約850万円

地震保険に未加⼊の場合の⾃⼰負担額は約2,100万円にもなります︕

※1 金額は東日本大震災を例とします。

※2 保険金額1,250万円で地震保険に加入していた場合

地震保険について詳しくお知りになりたい方は、地震保険のページもご覧ください。

地震保険は、単独で加入することができません。火災保険とセットで加入する保険です。また、地震保険は政府と損害保険会社共同で補償する保険ですので、補償の違いや相場(保険料の高い/安い)はありません。どの損害保険会社で加入しても同じです。

そのため、あなたの住宅にあった火災保険を選び、その火災保険に地震保険もセットで加入する方法がおすすめです。日新火災の『お家ドクター火災保険Web』は、あなたのニーズにあった補償が選べる自由設計型火災保険です。合理的な設計により家計に余計な負担をかけない商品のため、ぜひご参考にしてください。

日新火災の自由設計型火災保険 お家ドクター火災保険Web 公式サイト

まとめ

●地震が起きたとき、まずは身の安全の確保を

●自宅の耐震性能を知っておこう

●家具の置き方を工夫し、家具の落下・転倒による事故を予防しよう

●備蓄品・非常持ち出し品は最低3日分を

●地震で被害を受けた場合は、公的支援を受けるために罹災証明書発行の申請を

●地震保険は被災後の生活再建の助けになるので加入した方が良い

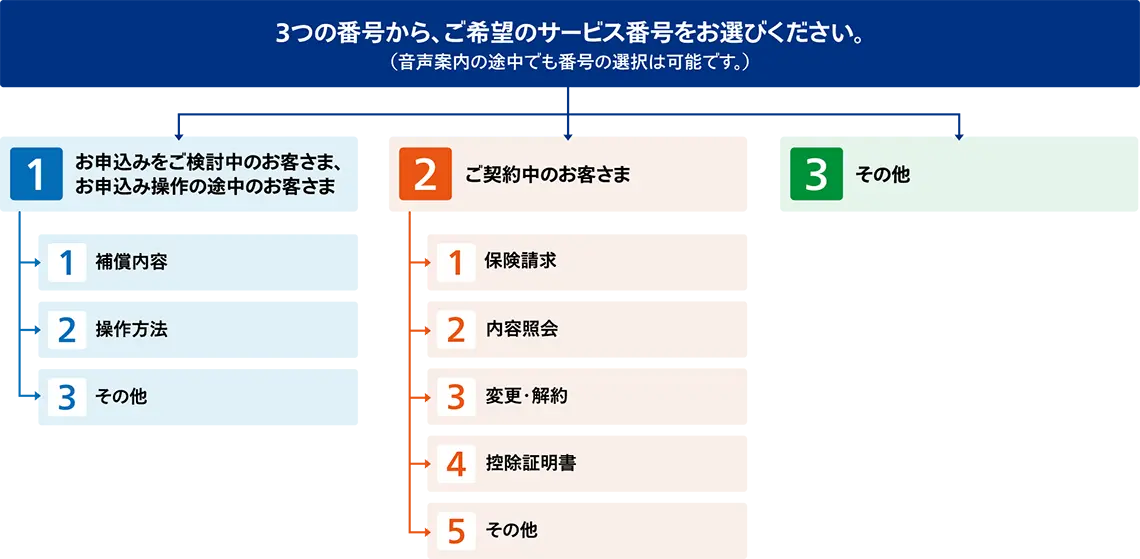

土日祝9:00~17:00

(年末年始休業)