よくある質問

補償・サービスについて

お家ドクター火災保険Webの特長を教えてください。

お家ドクター火災保険Webはインターネット上で申込手続が完結する火災保険で、主に以下のような特長があります。

・自由設計が可能なので補償は必要な分だけを選択でき、保険料を節約できます。

・お見積り・お申込みはスマートフォン・PC・タブレットからいつでもどこでも手続きできます。

・提出していただく書類はすべて専用Webサイトでアップロードしていただくため、郵送等は不要です。

保険の対象とは何ですか?

居住用の住宅とは何ですか?

生活設備(居住室、炊事設備、便所等)を備えており、人が常時居住している建物をいいます。

生活設備を備えていない建物(工場、倉庫、店舗、事務所等)、生活設備を備えていても人が常時居住していない住宅は居住用の住宅にはあたりません。

建物の構造とは何ですか?

保険料を決定する要素の一つである「構造級別」を判定するための情報をいいます。建物の柱の部材から決定し、「木造」「鉄骨造」「コンクリート造」などがあります。登記事項証明書等では、構造欄に記載されています。

構造級別とは何ですか?

建物の構造によって定められる区分をいいます。構造級別によって適用される料率が異なり、保険料が変わります。お家ドクター火災保険WebではM・T・H構造の建物のお申込みが可能です。

コンクリート造とはどのような建物ですか?

すべての柱(付け柱・飾り柱等を除きます。)をコンクリートで造った建物をいいます。各種確認書類では、「鉄筋コンクリート(RC)造」「鉄骨コンクリート造」「鉄骨鉄筋コンクリート(SRC)造」などと表示されています。

コンクリートブロック造とはどのような建物ですか?

コンクリートブロック(鉄材補強のものを含みます。)を積み重ねて造った建物をいいます。各種確認書類では、「コンクリートブロック造(CB造)」などと表示されています。

併用住宅とはどういった住宅ですか?

空家とは具体的にどういう状態のことを指しますか?

住居として使用されていない住宅をいいます。

家財等が備え付けられた住宅であっても、人が常時居住していない場合は空家にあたります。空家は当社ではお引受けしておりません。

別荘・別宅とは具体的にどういう状態のことを指しますか?

質権設定契約とは何ですか?

長屋・テラスハウスとは具体的にどういう建物を指しますか?

マンション共用部分とは何ですか?

区分所有権の対象となる専有部分以外の、区分所有者が共同で利用する部分をいいます。たとえば廊下やエレベーター等、マンションに居住されている方が共同で使用する部分は「共用部分」に該当します。

お家ドクター火災保険Webではマンション共用部分はお申込みいただけませんので、ご希望の場合は、お取引のある当社代理店またはお近くの当社代理店・営業店までご相談ください。

家財とは何ですか?

日常生活で使用する家具、家電、衣服などの生活用動産をいいます。

お家ドクター火災保険Webでは家財をご契約いただいた場合、以下の高額貴金属等については、時価額を基準として、1回の事故につき100万円※1※2を限度に保険金をお支払いします。

①貴金属、宝玉および宝石ならびに書画、骨董、彫刻物その他の美術品で、1個または1組の価額が30万円を超えるもの

②稿本(本などの原稿)、設計書、図案、証書、帳簿その他これらに類する物

※1 500万円または1,000万円に増額して設定することも可能です。ご希望の場合はお家ドクター火災保険Webではお申込みいただけませんので、お取引のある当社代理店またはお近くの当社代理店・営業店へお問い合わせください。

※2 「盗難」の事故の場合は1個または1組ごとに100万円が限度、「破損・汚損等」の事故の場合は1個または1組ごとに30万円が限度となります。また、1回の事故につきお支払いする保険金の合計額は、高額貴金属等の保険金額が限度となります。

家財の補償は必要ですか?

保険の対象が建物のみの場合、家具、家電、衣服など家財の補償はありませんので、家財にも保険をつけることをおすすめします。

通貨・預貯金証書とは何ですか?

通貨および預金証書または貯金証書をいい、通帳および預貯金引出用の現金自動支払機用カード(ATMで使用するキャッシュカード等)を含みます。

満期とは何ですか?

保険のご契約期間が終了することをいいます。

お家ドクター火災保険Webの申込時に入力する面積について教えてください。

【一戸建ての場合】

火災保険では延床面積(建物の各階の床面積を合計した面積)を用います。

【マンションの場合】

火災保険では専有面積(専有部分※1の床面積)を用います。共用部分の持分の面積は含みません。

※1 分譲マンションなどの集合住宅で、それぞれの区分所有者が所有している建物の部分(住戸部分)をいいます。

建築年月とは何ですか?

保険の対象の建物が新築された年月をいいます。

建築確認申請書など実際の建築前に作成される書類では「予定」で記載されていることがあります(例:工事完了予定年月日)。必ずご提出いただく書類のうち、実際の建築年月を確認できる他の書類がある場合は、そちらの書類に記載の建築年月でお申込みください。

実際の建築年月を確認できる書類がまだお手元にない場合は、建築年月に「予定」の年月をご入力いただいてかまいません。その場合、実際の建築年月が、予定されていた建築年月から変更となった場合は、次のサポートデスクへ遅滞なくご連絡ください。

お家ドクター火災保険Webサポートデスク

0120-077-2310120-077-231 (受付時間:平日9:00~18:00 土日祝日9:00~17:00 年末年始休業)

なお、お家ドクター火災保険Webでは築年数によってお申込みできない場合があります。

詳細は「お家ドクター火災保険Webで申込みできないのはどのようなケースですか?」をご参照ください。

保険始期日はいつにすればいいでしょうか?

●現在、火災保険を契約されていない場合

建物の引渡日を保険始期日に設定してください。

●現在、火災保険を契約されている場合

ご契約中の火災保険の「満期日」「終期」または「解約日」を保険始期日に設定してください。

お家ドクター火災保険Webでは、火災保険の保険期間は何年で設定できますか?

火災保険の保険期間は、1年自動継続※1、または5年をお選びいただけます。これらのパターン以外(1年未満の短期契約等)はお申込みいただけません。

なお、お家ドクター火災保険Webでは、保険始期時点の保険の対象の築年数※2によっては、保険期間5年をお選びいただけない場合や、お申込みいただけない場合がありますので、下表をご確認ください。

| 保険始期時点の築年数※2 | お選びいただける保険期間 |

|---|---|

| 新築~築30年未満 | 1年(自動継続)※1、5年 |

| 築30年以上築40年未満 | 1年(自動継続)※1 |

| 築40年以上または建築年不明 | お申込みいただけません。 |

- ※1 自動継続期間は5年までとなります。5年経過後は、ご契約の継続手続きのご案内をさせていただきます。

- ※2 築年数は(始期年月)ー(建築年月)で算出します(月数も考慮します。)。

詳細は「お家ドクター火災保険Webで申込みできないのはどのようなケースですか?」をご参照ください。

お家ドクター火災保険Webの場合、保険期間が長い方が保険料はお得ですか?

同じ補償内容でも保険期間が長い方が1年あたりの保険料は安くなります。

保険期間は、1年自動継続、5年の2パターンからお選びいただけます。

地震保険について具体的に教えてください。

地震・噴火またはこれらによる津波を原因とする火災、損壊、流失などの損害を補償します。火災保険だけでは、これらの損害は補償されません。万が一に備え「地震保険」のご契約をおすすめします。

お家ドクター火災保険Webでは、地震保険は火災保険と同一の保険期間を設定します。

地震保険の保険の対象は何ですか?

居住用の建物とそれに収容されている家財です。

ただし、自動車や1個または1組の価額が30万円を超える貴金属類などは対象外です。

地震保険の保険金額はどのように設定するのでしょうか?

地震保険の保険金額は、火災保険(建物・家財)の保険金額の30~50%の範囲内で設定します。ただし、建物は5,000万円、家財は1,000万円が限度となります。

地震保険の割引制度について教えてください。

建物の免震・耐震性能や建築年月に応じた地震保険の割引制度です。免震・耐震性能を証明する所定の書類をご提出いただくことで割引が適用されます。割引は重複して適用することはできません。

お家ドクター火災保険Webでは、免震建築物割引、耐震等級割引が適用できない場合、建築年割引が適用されます(耐震等級1級に該当する場合または耐震診断割引が適用できる場合でも、建築年割引を優先して適用します。)。

| 免震建築物割引 | 保険の対象の建物が免震建築物であることによる割引(割引率:50%) |

| 耐震等級割引 | 保険の対象の建物が耐震等級を有していることによる割引(3級の割引率:50%、2級の割引率:30%、1級の割引率:10%) |

| 耐震診断割引 | 対象建物が、地方公共団体等による耐震診断または耐震改修の結果、1981(昭和56)年6月1日に施行された改正建築基準法(昭和25年法律第201号)における耐震基準を満たすことによる割引(割引率:10%) |

| 建築年割引 | 対象建物が1981(昭和56)年6月1日以降に新築された建物であることによる割引(割引率:10%) |

※いずれの割引も、ご契約条件によっては、保険料が割引とならない場合や、割引率が異なる場合があります。

>地震保険の割引を適用するために必要な書類は何ですか?

地震保険のみ申込みしたいのですが?

地震保険を単独でお申込みいただくことはできません。必ず火災保険にセットしてお申込みください。

既にお家ドクター火災保険Webにご加入のお客さまは、保険期間の中途から地震保険をお申込みいただくことも可能です。その場合は、次のサポートデスクへご連絡ください。

お家ドクター火災保険Webサポートデスク

0120-077-2310120-077-231 (受付時間:平日9:00~18:00 土日祝日9:00~17:00 年末年始休業)

保険金額とは何ですか?

補償のご契約金額をいいます。保険金が支払われる場合、保険金額がお支払い金額の上限となります。

お家ドクター火災保険Webの建物の保険金額はどのようにして決めるのですか?

お家ドクター火災保険Webの建物の保険金額の決め方は、以下のご説明ページをご覧ください。

お家ドクター火災保険Webの家財の保険金額はどのようにして決めるのですか?

お家ドクター火災保険Webの家財の保険金額の決め方は、以下のご説明ページをご覧ください。

支払限度額とは何ですか?

1回の事故または保険年度ごとにお支払いする補償金の限度額です。

自己負担額(免責金額)とは何ですか?

保険金のお支払いの際に損害額より差し引かれる金額、つまりお客さまが自己負担する金額をいいます。自己負担額(免責金額)を設定してお客さまに自己負担いただく範囲を増やすことで保険料を安くすることができます。

自己負担額(免責金額)は、以下のパターンのいずれかで設定します。 自己負担額は1回の事故につき、保険の対象ごと(建物・家財)に個別に適用されます。

| すまいの保険普通保険約款 | 火災 落雷 破裂・爆発 |

0円 | 5万円 | 10万円 | ||||

| 風災・雹(ひょう)災・雪災 危険補償特約(実損払) |

風災 雪災 |

0円※1※2 | 5万円 | 10万円 | ||||

| 盗難・水ぬれ等 | 盗難※3 物体の飛来・落下・衝突等 騒擾・集団行動・労働争議に伴う暴力行為 |

0円 | 5万円 | 10万円 | ||||

| 水ぬれ | 5万円 | |||||||

| 水災危険補償特約(実損払)※4 | 水災 | 0円 | 5万円 | 10万円 | ||||

| 水災危険補償特約(定率払)※4 | 0円 | |||||||

| 破損・汚損等危険補償特約 | 破損・汚損等 | 5万円 | 5万円 | 10万円 | ||||

| 個人賠償責任総合補償特約 | 保管物賠償責任 | 5,000円 | ||||||

※1 「免責金額変更特約(風災・雹(ひょう)災・雪災危険用・5万円)」セットすることにより、風災・ 雹災・雪災事故に対する自己負担額を変更することができます。

※2 自己負担額0円をお選びいただいた場合でも、築15年以上の建物を保険の対象に含む場合は、風災・ 雹災・雪災事故についての自己負担額は5万円となります。

※3 通貨・預貯金証書の盗難事故は、常に自己負担額が0円となります。

※4 「水災危険補償特約(実損払)」または「水災危険補償特約(定率払)」のいずれかをご選択いただけます。

なお、風災・雹(ひょう)災・雪災危険補償特約(実損払) をセットしない契約については、自己負担額はパターン1のみ設定することができます。

>火災、落雷、破裂・爆発補償

>風災・雹(ひょう)災・雪災危険補償特約(実損払)

>盗難・水濡れ等危険補償特約

>破損・汚損等危険補償特約

>水災危険補償特約(実損払/定率払)

>個人賠償責任総合補償特約

建物の新築時購入価格とは何ですか?

建物の建築費または新築時の購入価格のことで、以下は含みません。

・土地の代金

・(分譲マンションなどの共同住宅の場合)共用部分の持分の購入価格

したがって、例えば、土地の代金と建築費の内訳がわからない場合は、建物の新築時購入価格から保険金額を設定することはできません。この場合は建物の面積等から保険金額を設定していただきます。

なお、保険金額が1億円を超える場合はお家ドクター火災保険Webではお申込みいただけません。恐れ入りますが、お取引のある当社代理店またはお近くの当社代理店・営業店までご相談ください。この場合、インターネット割引を適用することはできませんので、あらかじめご了承ください。

補償の内容は自由に選ぶことができますか?

基本補償である火災、落雷、破裂・爆発、自動セットとなる修理付帯費用補償特約※1、残存物取片づけ費用補償特約※2以外の補償は、自由にお選びいただけます。

補償範囲を絞ることで保険料を安くすることができますが、万一の事故の際にはお客さまに自己負担いただく範囲が広がりますので、ご自身のニーズをご確認いただき、必要と考える補償を漏れなくセットいただくようご検討ください。

※1 2024年9月30日以前始期のご契約にセットすることはできません。

※2 2024年9月30日以前始期の契約には自動セットされません。オプション(残存物取片づけ費用補償特約)をセットいただくことにより補償を追加できます。

お家ドクター火災保険Webの火災、落雷、破裂・爆発補償とはどのような補償でしょうか?

お家ドクター火災保険Webの火災、落雷、破裂・爆発補償とは、火災、落雷、破裂または爆発により、建物や家財に生じた損害を補償する火災保険の基本となる補償です。

なお、落雷危険補償対象外特約は、落雷によって保険の対象が受ける損害を補償対象外とし、補償範囲を縮小する特約です。こちらをセットすることで補償範囲は縮小されますが、保険料を安くすることができます。

※ご契約条件によっては、保険料が割安とならない場合があります。

お家ドクター火災保険Webの風災・雹(ひょう)災・雪災危険補償特約(実損払)とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webの水災危険補償特約(実損払/定率払)とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webの盗難・水濡れ等危険補償特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webの破損・汚損等危険補償特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

>破損・汚損等危険補償特約

お家ドクター火災保険Webの事故時諸費用補償特約(10%払100万円限度型)とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webの修理付帯費用補償特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

>修理付帯費用補償特約

お家ドクター火災保険Webの残存物取片づけ費用補償特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webの仮すまい費用補償特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webの個人賠償責任総合補償特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webの保管物賠償責任補償対象外特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webで個人賠償責任総合補償特約の補償を受けられるのは誰ですか?

お家ドクター火災保険Webで個人賠償責任総合補償特約の被保険者(補償を受けられる方)の範囲は以下のとおりです。

・保険証券記載の本人

・保険証券記載の本人の配偶者※1

・保険証券記載の本人またはその配偶者※1の同居の親族※2

・保険証券記載の本人またはその配偶者※1の別居の未婚※3の子 など

※1 婚姻の相手方をいい、婚姻の届出をしていないが事実上婚姻関係と同様の事情にある方および戸籍上の性別が同一であるが婚姻関係と異ならない程度の実質を備える状態にある方を含みます。

※2 6親等内の血族、配偶者または3親等内の姻族をいいます。

※3 これまでに婚姻歴がないことをいいます。

お家ドクター火災保険Webの個人賠償責任総合補償特約に示談交渉サービスはついていますか?

はい。お家ドクター火災保険Webの個人賠償責任総合補償特約には、示談交渉サービスがついています。 被保険者(補償を受けられる方)が事故により法律上の損害賠償責任を負担することになった場合に、日本国内での事故(訴訟が国外の裁判所に提起された場合等を除きます。)について行う折衝、示談または調停もしくは訴訟、弁護士の選任等の手続きについて、当社が協力または被保険者の同意を得て代行します。なお、話合いでの解決が困難な場合等、当社は必要に応じ被保険者の同意を得たうえで弁護士に対応を依頼することがあります。

※訴訟が国外の裁判所に提訴された場合等を除きます。

※保管物賠償責任に関する特約を対象外とした場合、保管物賠償責任についてこの特約は適用されません。

お家ドクター火災保険Webの類焼損害補償特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

お家ドクター火災保険Webの被害事故弁護士費用等補償特約とはどのような特約でしょうか?

お家ドクター火災保険Webの特約のご説明ページをご覧ください。

隣家の火事が自分の家に燃え移ってしまった場合、隣家の方へ損害賠償金を請求できますか?

地震による火災は、お家ドクター火災保険Webの火災保険で補償されますか?

お家ドクター火災保険Webのご加入時にあわせて地震保険にもご加入いただければ補償されます。地震、噴火またはこれらによる津波を原因とする火災、損壊、流失などの損害は、火災保険だけでは補償の対象となりませんので、地震保険をあわせてご契約ください。

床上浸水とは具体的にどういう状態のことを指しますか?

お家ドクター火災保険Webの用語のご説明ページをご覧ください。

お家ドクター火災保険Webではマンションの上の階の戸室で漏水があり、自分の戸室に水が漏れてきて汚れてしまった場合の補償はありますか?

お家ドクター火災保険Webの盗難・水濡れ等危険補償特約をセットいただければ補償されます。

お家ドクター火災保険Webではマンションの自分の戸室で漏水があり、階下の方の戸室を汚してしまった場合に備える補償はありますか?

お家ドクター火災保険Webの個人賠償責任総合補償特約をセットいただければ、上記のようなケースで法律上の損害賠償責任を負った場合の損害賠償金などを補償することができます。

お家ドクター火災保険Webでは高額な貴金属、美術品等も補償されますか?

補償の重複とは何ですか?

「補償の重複」とは、複数の損害保険契約に加入することにより、同一の損害に対する補償が重なっている状態をいいます。

例えば、お家ドクター火災保険Webで個人賠償責任総合補償特約をセットした場合、自動車保険で日常生活賠償責任補償特約※1 をご契約いただいていると、事故の際にいずれか一方の保険契約からしか保険金が支払われず、他の保険契約の保険料が無駄になることがあります。補償内容の差異や保険金額をご確認いただき、特約の要否をご判断したうえでご契約ください。

※1 日常生活賠償責任補償特約

日常生活において他人にケガを負わせたり、他人のモノを壊したりして法律上の損害賠償責任を負った場合の損害賠償金などを補償するもの。

合計保険料とは何ですか?

お支払いいただく掛け金の合計金額をいいます。

1回分保険料とは何ですか?

分割払のご契約で、1回にお支払いいただく掛け金をいいます。分割払12回の場合、1回分保険料に12を乗じた金額が、お支払いいただく掛け金の合計金額となります。

年額保険料とは何ですか?

1回分保険料に12を乗じた金額をいい、お支払いいただく保険料の合計金額となります。

お家ドクター火災保険Webのインターネット割引とは何ですか?

お家ドクター火災保険Webで申込みをすることにより適用される割引です。火災保険に対して5%の割引が適用されます。

※ご契約条件によっては、保険料が割引とならない場合や、割引率が異なる場合があります。

お家ドクター火災保険WebのS評価割引とは何ですか?

お家ドクター火災保険WebのS評価割引とは、一般社団法人日本マンション管理士会連合会のマンション管理適正化診断サービスによる診断で、最優良である「S評価」を得たM構造・T構造のマンションに適用される割引です。建物の火災保険に対して5%の割引が適用されます。

お住まいのマンションがS評価マンションかどうかは、管理会社、マンション管理組合にご確認ください。マンションのエントランスなどにS評価ステッカーが掲示されていることもあります。

S評価割引の適用にはS評価マンション証明書またはS評価マンションの診断レポートのご提出が必要です。

S評価マンション証明書を確認資料とする場合は、以下のひな形でマンション管理組合理事長に発行をお願いしてください。

S評価マンションの診断レポートを確認資料とする場合は、診断点数が記載されたページのコピーを管理会社または管理組合に依頼してください。

※ご契約条件によっては、保険料が割引とならない場合や、割引率が異なる場合があります。

※地震保険には割引は適用されません。

>S評価マンション証明書(ひな形) >S評価マンションの診断レポート(サンプル) >一般社団法人日本マンション管理士会連合会HP

![]()

![]()

お家ドクター火災保険Webのすまいのサポート24とはなんですか?

お家ドクター火災保険Webのすまいのサポート24とは、水回りのトラブル、外出中にカギをなくして自宅に入れない、ハチの巣のトラブルなど、すまいと暮らしにかかわる急な「こまった」を24時間・365日サポートするサービスです。

お家ドクター火災保険Webの賠償事故の解決に関する特約(示談交渉サービス)とはどのような特約でしょうか?

お家ドクター火災保険Webの賠償事故の解決に関する特約(示談交渉サービス)とは、個人賠償責任総合補償特約をお申込みいただくと自動的にセットされる特約です。

上記の特約により補償の対象となる損害賠償責任のうち、日本国内での事故(訴訟が国外の裁判所に提起された場合等を除きます。)について行う折衝、示談または調停もしくは訴訟、弁護士の選任等の手続きについて、当社が協力または被保険者の同意を得て代行します。なお、話合いでの解決が困難な場合等、当社は必要に応じ被保険者の同意を得たうえで弁護士に対応を依頼することがあります。

※保管物賠償責任に関する特約を対象外とした場合、保管物賠償責任についてこの特約は適用されません。

お家ドクター火災保険Webのインターネット約款(ご契約のしおり)とは何ですか?

お家ドクター火災保険Webのインターネット約款(ご契約のしおり)とは、当社ホームページ上で普通約款や特約の内容をご覧いただく「ご契約のしおり/約款」のことをいいます。お家ドクター火災保険Webでは紙の約款(ご契約のしおり)は発行せず、インターネット約款をご参照いただきます。

インターネット約款によるご契約の場合、紙の削減費用の一部を「MOTTAINAI(もったいない)キャンペーン」を通じてグリーンベルト運動に寄付しています。

被保険者とは何ですか?

この保険契約の補償を受けられる方をいいます。

お家ドクター火災保険Webの特約の被保険者とは何ですか?

お家ドクター火災保険Webの特約の被保険者とは、その特約の補償を受けられる方をいいます。

なお、特約の被保険者は「本人」を指定し、その本人を中心に被保険者の範囲が定められます。

<被保険者の範囲>

①本人

②本人の配偶者※1

③本人またはその配偶者※1の同居の親族※2

④本人またはその配偶者※1の別居の未婚※3の子 など

※1 婚姻の相手方をいい、婚姻の届出をしていないが事実上婚姻関係と同様の事情にある方および戸籍上の性別が同一であるが婚姻関係と異ならない程度の実質を備える状態にある方を含みます。

※2 6親等内の血族、配偶者または3親等内の姻族をいいます。

※3 これまでに婚姻歴がないことをいいます。

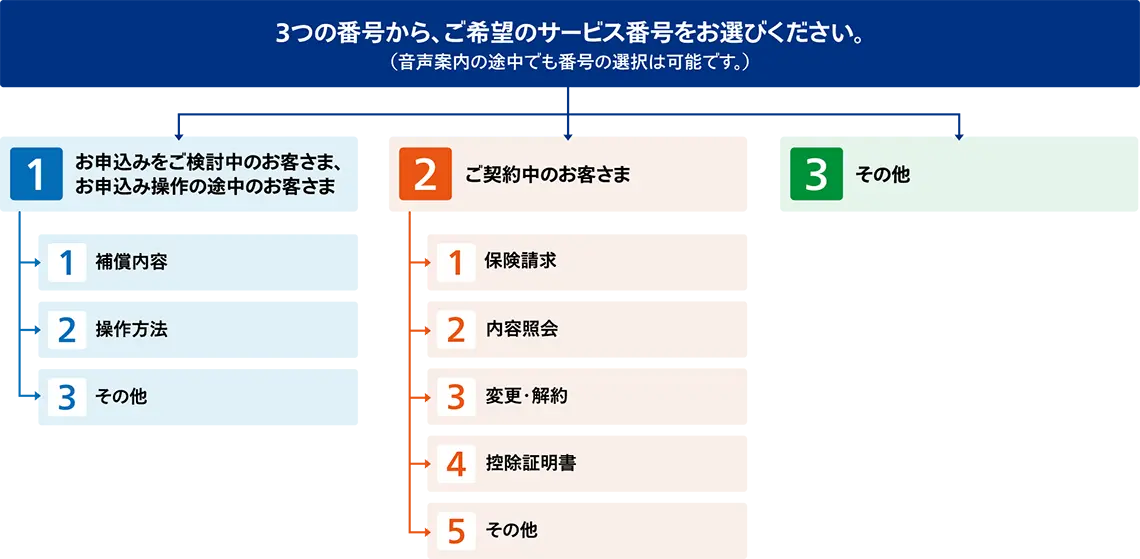

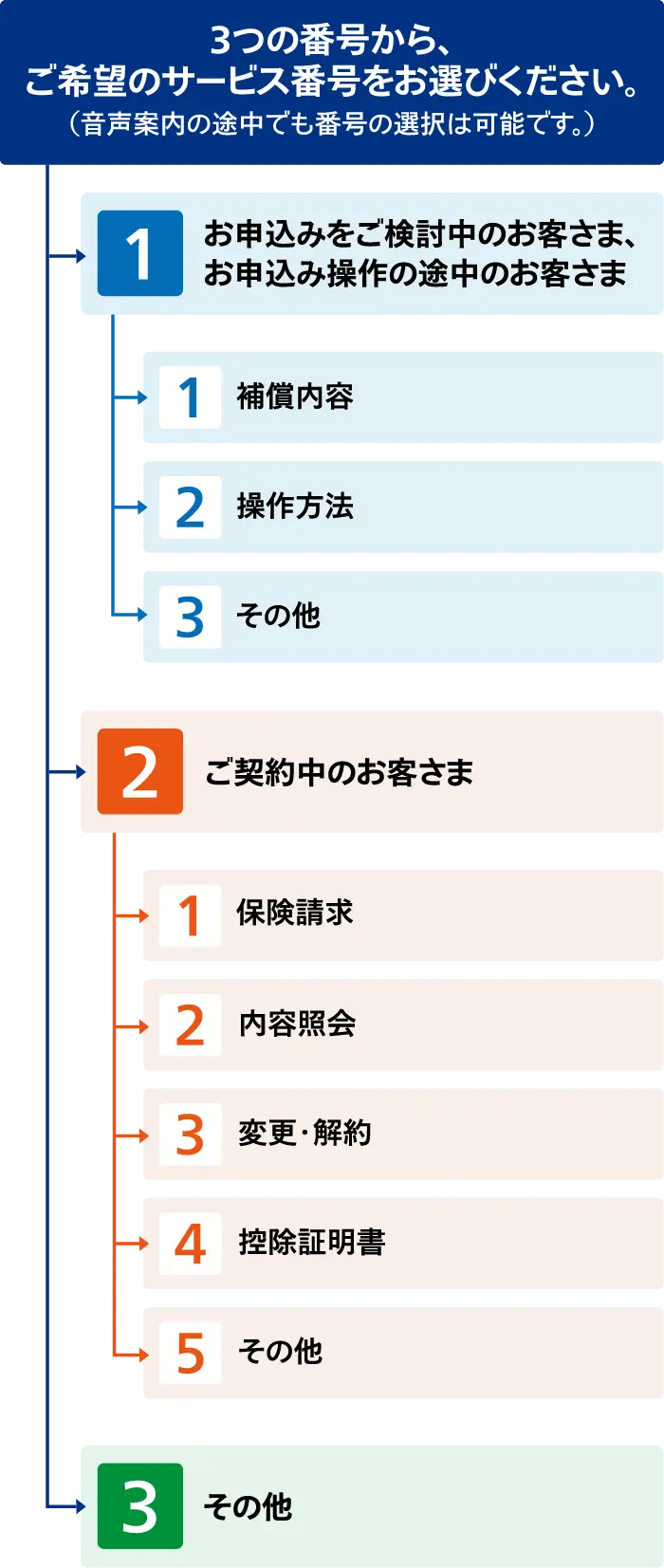

お家ドクター火災保険Webの契約成立後に契約内容について問合せをする場合は、どこに問い合わせればいいですか?

お家ドクター火災保険Webの契約成立後のお問合せは当社で承ります。次のサポートデスクへご連絡ください。

お家ドクター火災保険Webサポートデスク

0120-077-231 (受付時間:平日9:00~18:00 土日祝日9:00~17:00(年末年始休業))

お家ドクター火災保険Webの保険証券はいつ届きますか?

お家ドクター火災保険Webでは保険料のクレジットカード決済をしていただき、契約が成立してから1週間ほどでご契約者住所に郵送されます。保険証券を保険始期後に発行することを選択された場合は、始期日から1週間ほどでご契約者住所に郵送されます。

保険の対象の建物または家財について他の火災保険に加入していますが、お家ドクター火災保険Webにも加入できますか?

保険の対象となる建物または家財について他の保険会社や共済で火災保険を契約している場合は、お家ドクター火災保険Webをご契約いただくことはできません。

お家ドクター火災保険Webでは車庫、物置は補償されるのですか?

車庫、物置も保険の対象の建物の一部としてお家ドクター火災保険Webの補償の対象となります。

法人がお家ドクター火災保険Webに加入することはできますか?

新居ができるのが2か月先なのですが、お家ドクター火災保険Webの申込みはできますか?

はい。2か月先でもお家ドクター火災保険Webにお申込みいただけます。

お家ドクター火災保険Webでは、保険申込手続日の5日後から翌々月の末日までの間であれば、ご希望の日を保険期間の開始日に設定いただけます。

日本国外にある建物ですが、お家ドクター火災保険Webの申込みはできますか?

いいえ。

日本国外の建物を保険の対象としてお家ドクター火災保険Webをお申込みいただくことはできません。

居住している住宅とは別の場所にあるトランクルームに家財を保管しています。お家ドクター火災保険Webではこのトランクルームの家財も補償されますか?

いいえ。お家ドクター火災保険Webではトランクルームの家財は補償されません。

お家ドクター火災保険Webで補償される家財は、保険の対象の建物の敷地内に収容されている家財のみですので、別の場所にあるトランクルームの家財は補償されません。

お家ドクター火災保険Webの建物の復旧に関する特約とはどのような特約でしょうか?

保険の対象である建物に事故が発生した場合に、事故が発生した日から3年以内に建物を復旧したとき、または建物を復旧することをあらかじめお約束いただいたときに保険金をお支払いする特約です。この特約は、すべての契約にセットされます。

お家ドクター火災保険Webの指定工務店特約とはどのような特約でしょうか?

保険の対象である建物に事故が発生したときに、当社が指定する修理業者(以下「指定工務店」といいます。)が修理することをあらかじめお約束いただく特約です。

<特約のメリット>・信頼できる修理業者を指定工務店としてご案内しますので、まかせて安心です。 (当社と提携している株式会社ローカルワークスが、指定工務店を選定・登録しています。)

・お客さまが修理業者を探す必要がありません。

・特約のセットにより、建物の保険料が3%割引となります。

<ご注意いただきたい点>・大規模自然災害の発生時など、当社が指定工務店をご案内できない場合があります。

・上記のようにやむを得ない事情がある場合を除き、指定工務店以外の修理業者が建物修理を行った場合は、お支払いする保険金が3%削減されることがあります。

・ご契約条件によっては、保険料が割引とならない場合や、割引率が異なる場合があります。

お家ドクター火災保険Webの長期優良住宅の維持保全サポートサービスとはなんですか?

長期優良住宅の認定を受けられた住宅について、所管行政庁より維持保全の状況調査が行われた場合に、維持保全の計画の見直しや所管行政庁への報告等をサポートするサービスです。

お家ドクター火災保険Webのリフォーム相談サービスとはなんですか?

ご希望やご予算に沿ったリフォームのご検討、信頼できる業者のご紹介など、リフォームの各種ご相談にお応えするサービスです。

土日祝9:00~17:00

(年末年始休業)